La ausencia del dato sobre la tasa de “equilibrio” es uno de los principales “puntos ciegos” de la discusión acerca de la eventual tasa de cambio unificada del peso cubano (CUP). Para tratar de estimular el debate, he utilizado un método que indicaría, de manera aproximada, que en 2019 la tasa de “equilibrio” habría sido de 29 CUP por USD.

La tasa de “equilibrio” es importante porque es la que permite contar con una referencia fundamentada acerca de si la tasa oficial de cambio se encuentra distorsionada o si, por el contrario, refleja adecuadamente las condiciones que se requieren para que el sistema esté balanceado macroeconómicamente.

Siendo la tasa de cambio el precio relativo más importante en una economía abierta como la cubana, con alta dependencia de sus relaciones externas, la política económica no puede permitirse “volar a ciegas” respecto a la tasa de cambio.

La carencia de datos oficiales públicos impide utilizar la mayoría de los métodos existentes para calcular la tasa de cambio de “equilibrio” en Cuba, pero pudiera ensayarse uno de esos métodos -que requiere menos datos- a partir de cifras no oficiales que son relativamente confiables hasta el año 2019, pero que pudieran ser imprecisas cuando se trata del actual año.

Es decir, sería un estimado que no estaría basado en estadísticas oficiales, que utilizaría un método con supuestos polémicos, y que limitaría el cálculo a un momento en el tiempo en el que las variables económicas tenían dinámicas diferentes a las que prevalecen hoy, en vísperas de la unificación cambiaria.

En cualquier caso, aún con sus limitaciones, el cálculo aproximado de una tasa de “equilibrio” en 2019 permitiría intentar hacer un debate que sería superior a la actual conversación que se hace desprovista de datos cuantificables y que se encuentra saturada de subjetividades.

¿Es inevitable seguir discutiendo sobre la unificación monetaria sin cuantificar la tasa de cambio?

Hasta el momento, las informaciones oficiales no han incluido estimado alguno sobre la cuantificación de la nueva tasa y básicamente se conocen solamente dos aspectos:

- Se producirá una devaluación “grande” del CUP en su actual -y muy distorsionada- tasa de cambio oficial de 1 CUP = 1USD que es utilizada en las relaciones empresariales, pero no se conoce si la nueva tasa también representaría una devaluación del CUP respecto a la actual tasa de CADECA, o si la nueva tasa ocuparía algún punto intermedio entre la tasa oficial 1:1 y la tasa de CADECA 24 CUP = 1 USD (aproximadamente) que se utiliza para operaciones de cambio individuales.

- Se ha insistido oficialmente en que el nivel de 20 CUP = 1 USD que se menciona en documentos “filtrados” que han circulado en las redes, es simplemente una tasa “pedagógica” que se utilizó con fines ilustrativos en ejercicios de preparación de funcionarios, pero que no significa que sea necesariamente el nivel de la nueva tasa.

Conviene insistir sobre un punto importante: la nueva tasa de cambio oficial que se establezca es un instrumento de política económica y, por tanto, refleja criterios que rebasan lo económico. La tasa de cambio oficial ofrece un margen de discrecionalidad a las autoridades y esto significa con frecuencia que esas tasas no coinciden cuantitativamente con las llamadas tasas de “equilibrio” que son las que expresarían una racionalidad principalmente económica.

La tasa de cambio de “equilibrio” es un cálculo al que se arriba adoptando determinados supuestos, incorporando diversos indicadores y utilizando distintos métodos. Es decir, pudieran existir disímiles niveles de la tasa de “equilibrio”, para un mismo país y en un mismo momento, en dependencia de los factores que se utilicen en su cómputo.

Sin embargo, en Economía se acepta ampliamente que en la medida en que aumente la brecha entre la tasa oficial y la de “equilibrio”, tienden a incrementar las distorsiones del sistema económico, y esa es una conclusión apoyada en evidencias y análisis.

El corolario de lo anterior es que las autoridades monetarias disponen de un cierto margen de “separación” entre ambas tasas, pero no al extremo de que pueda ignorarse la tasa de “equilibrio” sin que eso no tuviese consecuencias.

Si el objetivo actual de la llamada “Tarea Ordenamiento” es extirpar la irracionalidad cambiaria y reemplazarla por un enfoque económicamente fundamentado, entonces la tasa de “equilibrio” debería ser un indicador importante del nuevo esquema, aunque apenas se le mencione hoy.

Existe una tercera tasa de cambio que se ocupa de establecer algún grado de “racionalidad” económica cuando de ello no se ocupa la política económica oficial: la tasa de cambio del mercado informal, también denominada tasa del mercado negro.

No se trata de que la tasa de cambio informal sea una tasa con alta racionalidad económica y mucho menos que sea una tasa “óptima” pues, por la propia naturaleza de ese mercado (usualmente reprimido, o cuando menos con ilegalidad tolerada) es una tasa muy sensible a factores subjetivos. La tasa de cambio informal pudiera registrar oscilaciones agudas en el corto plazo, pero en el largo plazo tiende a reflejar de manera aceptable las dinámicas de la tasa de “equilibrio”.

De hecho, hay países en los que el mercado informal de divisas es ilegal, pero donde no solamente no se le reprime, sino que el banco central toma nota de las tasas informales como parte de la información que se analiza para hacer política económica.

¿Existe un estimado reciente sobre la posible nueva tasa de cambio oficial?

El colega Mauricio de Miranda Parrondo ha estimado la posible nueva tasa oficial de cambio tomando como base los datos presentados en la Mesa Redonda del 14 de octubre -dedicada a la “Tarea Ordenamiento”- y calculó que la tasa de cambio se ubicaría alrededor de los 22,28 CUP X USD. (1)

Es importante dejar claro que no es una cifra que fuera “propuesta” por el Dr. de Miranda, sino que es el resultado de utilizar datos oficiales para calcular una tasa que explícitamente se dijo que no se iba a divulgar, pero que podía calcularse con las cifras de una de las tablas mostradas en el programa “Mesa Redonda”.

El cálculo de 22,28 CUP = 1 USD provocó un gran número de comentarios, en muchos casos planteando que la devaluación debería ser mayor, algo sobre lo que parecería existir un consenso de opiniones relativamente amplio.

Sin dudas, la tasa de cambio oficial que finalmente se adopte (22 CUP = 1 USD, u otra cifra) es muy importante, pero como se ha explicado antes, calcular la tasa de cambio de “equilibrio” es también un ejercicio crucial porque la tasa de “equilibrio” es la que permite disponer de una referencia económicamente fundamentada para orientar la política económica en el mediano y largo plazo.

¿Por qué es tan difícil calcular una tasa de equilibrio en Cuba a partir de datos públicos?

Existen diversos métodos para calcular la tasa de cambio de “equilibrio”. Con pocas excepciones, son métodos intensivos en cuanto a la utilización de datos específicos y esa es precisamente una característica que limita su aplicación en el caso de Cuba, donde la divulgación de las estadísticas es retrasada, incompleta e impredecible. He comentado anteriormente el asunto en mi blog. (2)

Existe un grupo de métodos de cálculo de la tasa de “equilibrio” asociado al concepto de “tasa de cambio real efectiva” -the equilibrium real effective exchange rate (REER)- que incluye dos subgrupos: los métodos con enfoque estructural que se refieren explícitamente al concepto de equilibrio macroeconómico (interno y externo), y los modelos de “forma reducida” que estiman directamente los movimientos de la tasa de cambio a partir de una serie de datos. (3)

Entre los métodos estructurales se utilizan con frecuencia el llamado método FEER, siglas en inglés de “tasa de cambio fundamental de equilibrio” (fundamental equilibrium exchange rate) y el método NATREX, siglas en inglés de “tasa de cambio natural real” (natural real exchange rate).

A su vez, el método de cálculo FEER tiene dos variantes: el enfoque de balance macroeconómico y el enfoque de “equilibrio de stock” (ES). Ambos enfoques consisten en calcular una tasa de cambio que es compatible con un estado de equilibrio macroeconómico a mediano y largo plazo, pero el procedimiento de cálculo es diferente en ambas variantes.

En este trabajo he seleccionado el enfoque “ES” por una razón principal: es un procedimiento “frugal” en cuanto a los datos que necesita. Es, por tanto, utilizable en un caso como el de Cuba donde se dispone de información insuficiente.

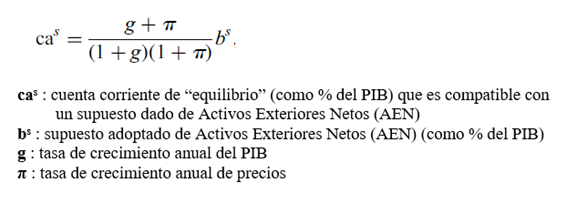

El enfoque “ES” parte de asumir un nivel deseable de “activos exteriores netos” y a partir de ello se calcula el nivel de cuenta corriente que sería compatible con un estado de equilibrio, considerando otras dos variables: las tasas de crecimiento y de inflación.

El cálculo se hace en cinco pasos:

- Se estima la cuenta corriente de “equilibrio”.

- Se estima el desalineamiento de la cuenta corriente de equilibrio respecto a la cuenta corriente “subyacente” (para esta última, pudiera tomarse la cuenta corriente realmente medida en un año).

- Se estima el desalineamiento de la tasa de cambio mediante la aplicación de un coeficiente de elasticidad al desalineamiento de cuentas corrientes. Un desalineamiento positivo equivale a una sobrevaluación de la tasa de cambio respecto a las condiciones de equilibrio.

- Se aplica a la tasa de cambio actual la corrección que el cálculo de desalineamiento de tasas de cambio indica que debería hacerse.

El inconveniente del enfoque “ES” radica en que sus resultados son muy sensibles a variaciones en las variables utilizadas. Adicionalmente, el coeficiente de elasticidad que se utiliza no es especifico para un país dado, sino que se toman coeficientes promedios calculados para grandes categorías de países. (Ver nota sobre el tema en el Anexo 1).

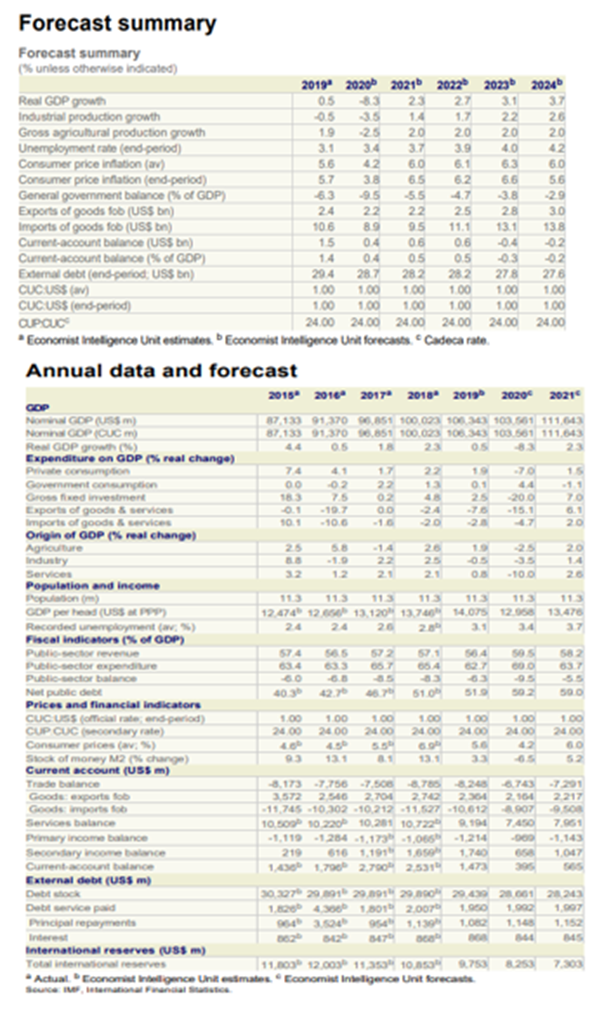

El procedimiento de calculo aplicado para el caso de Cuba se explica en detalle en el Anexo 1 de este trabajo, mientras que el Anexo 2 muestra los datos utilizados, pertenecientes al informe sobre Cuba de The Economist Intelligence Unit (EIU) de agosto de 2020. (4)

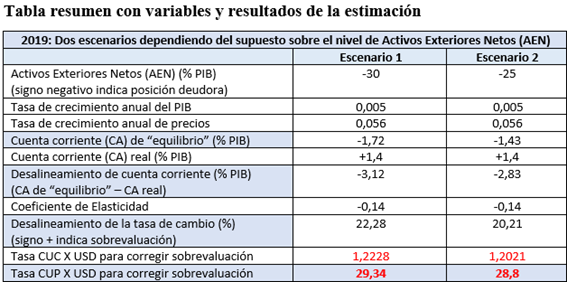

En este trabajo, el desalineamiento cambiario se calcula para el peso cubano convertible (CUC), que es una moneda nacional que establece relaciones directas respecto a las divisas tanto en el ámbito empresarial como en las operaciones individuales, y a partir de esa cifra se estima la tasa de cambio de “equilibrio” del peso cubano (CUP), utilizando la tasa vigente de CADECA entre CUC y CUP (1 CUC = 24 CUP).

Utilizando dos escenarios definidos por distintos niveles de “Activos Exteriores Netos” de 30% y 25% respecto al Producto Interno Bruto (PIB), se obtienen dos valores de estimado de tasa de “equilibrio” del CUP en 2019: 29,34 CUP = 1 USD y 28,8 CUP = 1 USD.

Para facilitar la identificación de tasa de “equilibrio” en 2019 se adopta la cifra única aproximada de 29 CUP = 1 USD.

Conclusiones.

La tasa de “equilibrio” de 29 CUP = 1 USD que se ha estimado para 2019 expresa una cifra aproximada, sujeta a las “sensibilidades” de la variante de cálculo seleccionada. No es un dato preciso.

Si se estimase una tasa de “equilibrio” en estos momentos -octubre de 2020- pudiera generarse una cifra distinta. El problema es que en medio de una situación tan cambiante como la de estos meses y sin poder contar con estadísticas suficientes, no tiene sentido intentar hacer el cálculo, por el momento.

La tasa de “equilibrio” de 29 CUP = 1 USD de 2019 no se refiere al mercado de cambio de operaciones individuales, sino que se deriva de cálculos que consideran condiciones de equilibrio macroeconómicos a nivel de toda la economía.

La nueva tasa unificada oficial (la que decida establecer el gobierno) sería aplicable a toda la economía, tanto a las operaciones empresariales como a las individuales y por tanto tendría una referencia en la tasa de “equilibrio”.

La tasa del mercado informal actual (que ha estado fluctuando) refleja condiciones del segmento de operaciones individuales y solamente de ese segmento del mercado.

Cuando se habla acerca de que una nueva tasa de cambio unificada pudiera tener un nivel que llegase a representar una devaluación de la tasa actual de CADECA (p.ej. 1 USD equivalente a 30 CUP, 50 o más) debería quedar claro que se estaría hablando de una tasa que funcionase a nivel de toda la economía y no solamente en el marco del cambio individual de monedas.

Un primer problema con las cifras que se mencionan en estos días (30, 50, etc.) es que se trataría de estimados intuitivos, probablemente relacionados con la experiencia reciente de los niveles del mercado informal, pero que estaría limitado a operaciones individuales donde efectivamente, desde hace un tiempo ha estado variando la relación oferta-demanda de divisas. En cualquier caso, no es posible contrastar esas cifras que se mencionan con un cálculo que tuviese alguna fundamentación, aunque fuese aproximada.

El segundo problema es que, en Cuba, la relación entre divisas y moneda nacional en el segmento empresarial -que tiene una gran escala- no se produce fundamentalmente en un mercado cambiario con funcionamiento de oferta y demanda. Las divisas a las que accede el sector estatal responden, en muy alto grado, a una asignación que no es resultado del funcionamiento del mercado.

Por tanto, en una situación de deterioro de la disponibilidad de divisas del país, el ajuste de cuenta corriente pudiera producirse directamente mediante la decisión administrativa de reducir importaciones, lo que ayudaría al balance de la cuenta corriente y ello pudiera llevarla a un relativo alineamiento respecto al nivel de la cuenta corriente de “equilibrio”, lo que, a la vez, pudiera reflejarse en que no habría desalineamiento (al menos significativo) entre la tasa de cambio de “equilibrio” y la tasa de cambio oficial.

La respuesta a la pregunta acerca de cuánto pudiera llegar a devaluarse el CUP en circunstancias de crisis como la que existe hoy, tendría que incorporar más factores que los que normalmente tienden a considerarse. Por ejemplo, si bien pudiera disponerse nacionalmente de un menor monto de divisas, por otra parte, en una economía decreciendo o estancada, con relativo equilibrio de cuenta corriente y sin crecimiento del endeudamiento, no necesariamente tendría que registrarse una tasa de cambio de “equilibrio” a un nivel que exigiese una devaluación de la tasa oficial para alcanzar una alineación entre las tasas. Es un punto que conviene reiterar porque es una situación que probablemente pudiera ser aplicable al caso de Cuba en 2020, pero es algo que no puede afirmarse con precisión.

La combinación de la incertidumbre actual y de la carencia de datos suficientes dificulta el cálculo de la tasa de “equilibrio” en el punto de partida que existe hoy para la eventual unificación cambiaria y la devaluación de la tasa oficial del CUP.

El punto central que debería ser retenido es que, si la tasa unificada que se adopte se encontrase muy desalineada respecto a la tasa de “equilibrio”, se incrementaría el riesgo de desbalance macroeconómico, con sus previsibles efectos negativos.

Utilizando el estimado de la tasa de cambio unificada de aproximadamente (22 CUP = 1 USD) y de la tasa de “equilibrio” calculada de (29 CUP = 1 USD), habría un desalineamiento de aproximadamente 24%, que no es pequeño. Por tanto, se supone que la devaluación del CUP debería mayor que la que indica una tasa oficial de 22 CUP = 1 USD. En este caso debe reiterarse que se trata de una tasa de “equilibrio” que fue estimada para 2019 y no para el punto de partida actual de octubre de 2020.

Notas:

1 Amaury Valdivia. “Unificación monetaria: dudas con las que no debes llegar al “día cero”. El Toque, 21 de octubre de 2020 https://eltoque.com/unificacion-monetaria-cuba-dudas-antes-del-dia-cero/

2 Ver, El reordenamiento monetario y la devaluación del peso cubano: ¿escogiendo el veneno?, blog El Estado como tal, 4 de octubre de 2018 https://elestadocomotal.com/2018/10/04/el-reordenamiento-monetario-y-la-devaluacion-del-peso-cubano-escogiendo-el-veneno/

3 Viktors Ajevskis, Ramune Rimgailaite, Uldis Rutkaste y Oļegs Tkačevs (2014). “The equilibrium real exchange rate: pros and cons of different approaches with application to Latvia”, Baltic Journal of Economics, 14:1-2.

4 Economic Intelligence Unit. Cuba Country Report. August 2020.

Anexo 1: Cálculo de la tasa de cambio de “equilibrio” del CUP/USD.

Utilización de la fórmula de estimación de la cuenta corriente de “equilibrio” mediante el enfoque “ES” (Fuente: Viktors Ajevskis, Ramune Rimgailaite, Uldis Rutkaste y Oļegs Tkačevs, op. cit)

Indicadores directos:

Tasa de crecimiento anual del PIB

Fuente: Indicador “Real GDP growth (%)”, tomado de EIU, agosto 2020.

Tasa de crecimiento anual de precios

Fuente: Indicador “Consumer prices (Av.%), tomado de EIU, agosto 2020.

Cuenta corriente (CA) real (% PIB)

Fuente: Indicador “Current-account balance (% of GDP)”, tomado de EIU, agosto 2020.

Indicadores sustitutivos:

Activos Exteriores Netos (AEN): Se utiliza el dato de “deuda acumulada” (Debt stock) y se divide entre el dato “Nominal GDP”, ambos datos tomados de EIU, agosto 2020.

Nota: El nivel de “deuda acumulada” de Cuba representaba el 27,7% del PIB en 2019, según datos de.EIU, agosto 2020.

Indicadores internacionales:

Elasticidad de la cuenta corriente respecto a la tasa de cambio: Se adopta el nivel de -0,14 calculado como elasticidad promedio de largo plazo para el caso de “países en desarrollo”, que usualmente se utiliza en este tipo de cálculos y que fueron estimadas para el FMI por Isard y Faruquee (Isard, P., & Faruqee, H. (1998). Exchange rate assessment: Extensions of the macroeconomic balance approach (IMF Occasional Paper No. 167). Washington, DC: IMF).

Anexo 2: Tablas de EIU (agosto 2020) que sirvieron de fuente para las cifras de 2019 con las que se hicieron los estimados.

Categories: En primera persona