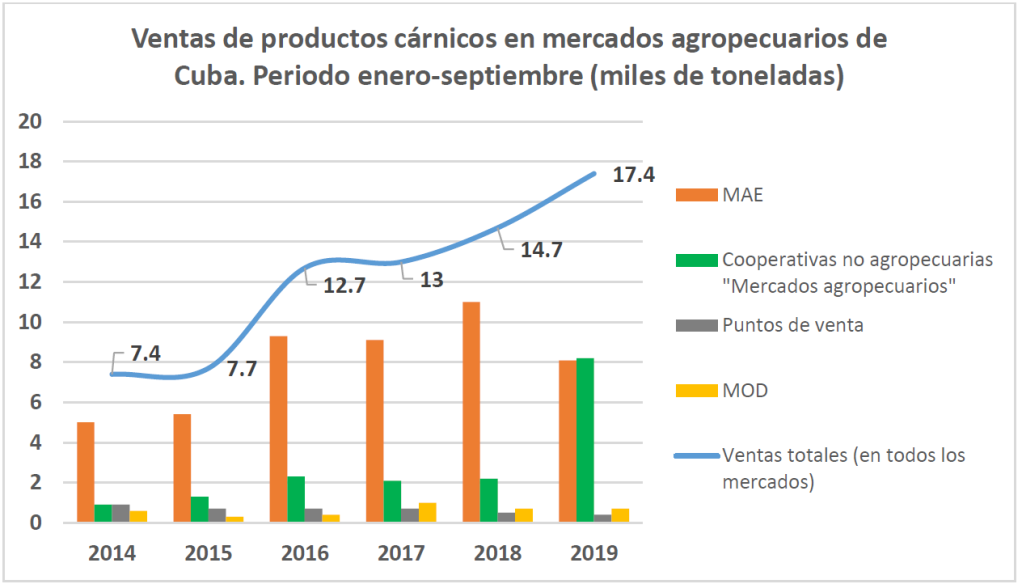

La estadística oficial más reciente sobre las ventas en los mercados agropecuarios cubanos, que cubre el periodo de enero a septiembre de 2019, indica dos aspectos interesantes respecto a los productos cárnicos vendidos en esos mercados:

- un crecimiento de 18,4% del total de toneladas vendidas en comparación con la misma etapa de 2018, y

- un súbito incremento de las ventas de productos cárnicos en las Cooperativas No Agropecuarias “Mercados Agropecuarios” las cuales desplazaron a un segundo lugar a los Mercados Agropecuarios Estatales (MAE) que hasta entonces habían representado el principal tipo de mercado agropecuario para la oferta de carne de cerdo.

Fuente: ONEI. Ventas de productos agropecuarios seleccionados. Enero- septiembre (varios años).

Sin embargo, cuando intenta analizarse de manera desagregada las ventas de diferentes productos cárnicos (porcino, bovino, ovino-caprino, etc.) por cada tipo de mercado, existe un déficit informativo ya que, por razones difíciles de entender, la Oficina Nacional de Estadísticas e Información (ONEI) no ofrece datos detallados por productos para el caso de las Cooperativas No Agropecuarias “Mercados Agropecuarios”, las cuales, como se ha señalado, en 2019 crecieron vertiginosamente como vendedoras minoristas de productos cárnicos.

Las ventas de carne de cerdo: datos incompletos y algunas observaciones

El déficit informativo anteriormente mencionado es una dificultad importante para el análisis de las ventas de carne de cerdo a partir de 2019, pues no se dispondría de información acerca de un tipo de mercado (Cooperativas No Agropecuarias) que pudiera tener un peso decisivo en las ventas de carne de cerdo.

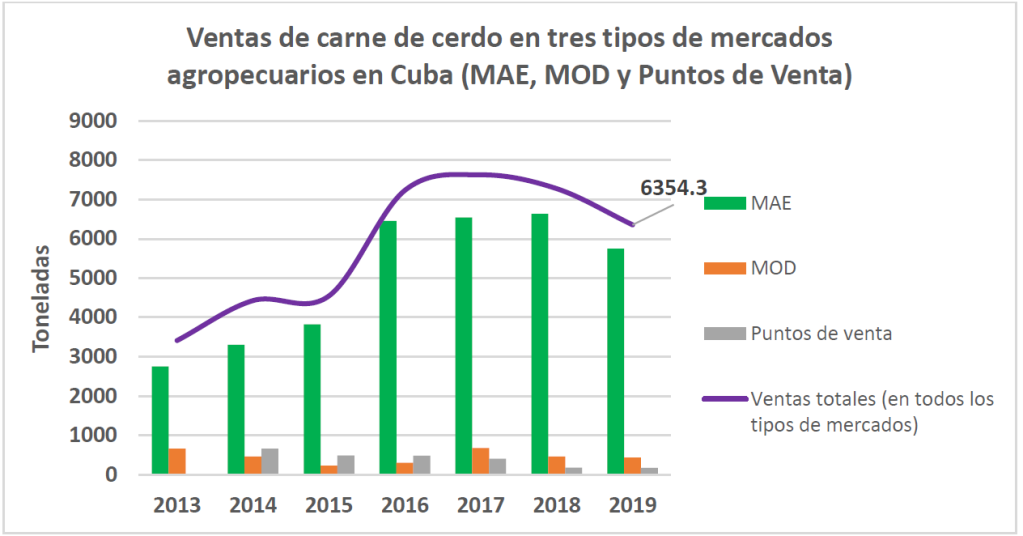

Solamente existe información respecto a las ventas de carne de cerdo en otros tipos de mercados agropecuarios: MAE, Mercados de Oferta y Demanda (MOD), Puntos de Venta y Mercados Agropecuarios Arrendados.

La venta de carne de cerdo en los Mercados Agropecuarios Arrendados es estadísticamente insignificante, de manera que solamente se consideran en el análisis los otros tres tipos de mercados para los cuales existe información disponible (MAE, MOD y Puntos de Venta).

La información parcial con la que se cuenta indica que la carne de cerdo es, por amplio margen, el principal producto cárnico que se vende en los mercados agropecuarios cubanos, predominando como producto ofertado el “cerdo en piezas”.

Las cifras oficiales relativas a las ventas de productos agropecuarios para el periodo enero-septiembre de 2019 indican que durante esa etapa se vendieron 6 354 toneladas de cerdo en piezas, de las cuales el 90.4% correspondieron a ventas en los Mercados Agropecuarios Estatales (MAE).

Esa cifra representó una reducción de 12,6% en relación con las toneladas vendidas en igual periodo del año anterior. Vale recordar que estas cifras no incluyen las ventas de las Cooperativas No Agropecuarias.

Fuente: ONEI. Ventas de productos agropecuarios seleccionados. Enero- septiembre (varios años). Nota. La información del grafico refleja las cifras relativas a las ventas de “cerdo en piezas”.

Las ventas de carne de cerdo en los mercados agropecuarios cubanos se encuentran muy concentradas en los MAE y, por tanto, el nivel de ventas total y el precio promedio total de la carne de cerdo se deciden en ese tipo de mercado. En el periodo enero- septiembre 2019, por cada tonelada de carne de cerdo vendida en los MOD, los MAE vendieron trece toneladas.

Para evitar confusiones, el término “estatal” en el nombre de los Mercados Agropecuarios Estatales (MAE) no significa que toda la carne de cerdo que se vende en los MAE es producida por empresas estatales. La fuente de la oferta de los MAE es diversificada, e incluye las producciones del sector privado y del cooperativo. A fines de 2018, el 34% de la carne porcina la producían los productores privados. En Cuba existen 14 mil productores porcinos pertenecientes al sector cooperativo y campesino: Cooperativas de Crédito y Servicios (CCS), Cooperativas de Producción Agropecuaria (CPA) y Unidades Básicas de Producción Cooperativa (UPBC), que tributan el 92% de la carne del total. (1)

Los MAE son mercados “que venden los productos con precios de acopio centralizados a precios minoristas máximos. En los de La Habana, Artemisa y Mayabeque venderán además, el resto a precios de oferta y demanda, los que tendrán autonomía para comprar los productos que comercialicen, pudiendo ser abastecidos por las empresas agropecuarias, comprar a terceros y vender productos agropecuarios, frescos o elaborados autorizados”. (2)

Por otra parte, los Mercados de Oferta y Demanda (MOD) venden la mayor parte del resto de la carne de cerdo. Estos “son los mercados donde los precios serán determinados libremente según la oferta y la demanda” (3), aunque debe precisarse que esos mercados han estado operando desde el verano de 2019 con “topes” de precios.

Mercados con inflación reprimida

La evaluación de los precios y de la relación entre oferta y demanda son aspectos centrales del análisis de los mercados agropecuarios, pero, cuando debe dependerse de la estadística oficial publicada en Cuba, el análisis se enfrenta a problemas de información.

Además de la carencia de datos sobre la carne de cerdo comercializada en las Cooperativas No Agropecuarias, también debe tenerse en cuenta que el término “cerdo en piezas” abarca distintos tipos de productos que tienen diferentes niveles de demanda, de oferta y de precios (pierna, lomo, paleta, masa, bistec, costillas, etc.).

Sin embargo, al no disponerse de series estadísticas desagregadas de precios para cada producto, una opción es calcular el monto en pesos cubanos de la venta por cada kilogramo de “cerdo en piezas” y asumir esa magnitud como una representación indirecta y aproximada del precio de la carne de cerdo en los diferentes mercados.

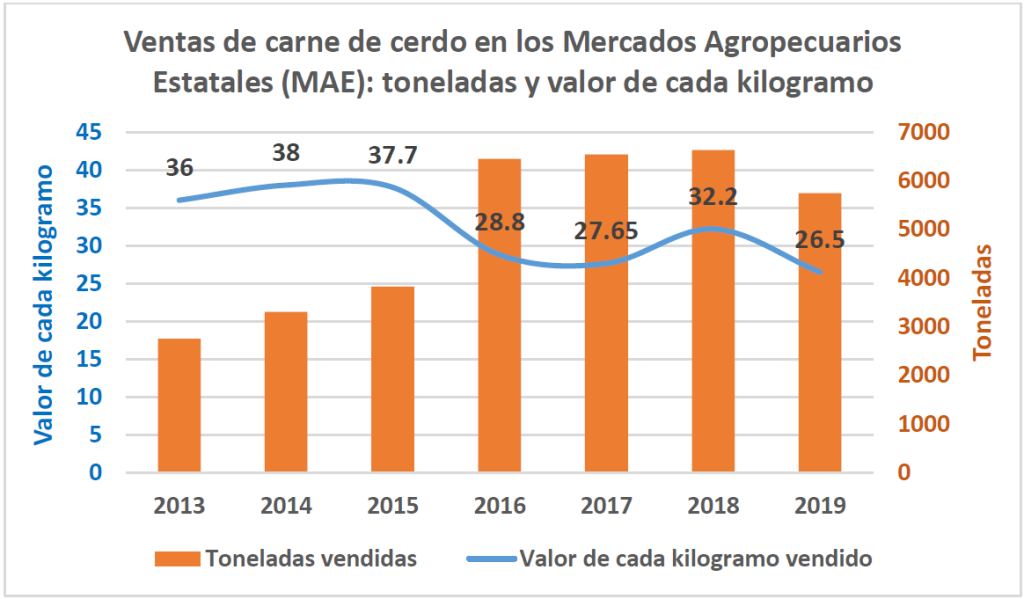

En este caso, se han seleccionado los dos mercados más importantes para los que se dispone de información: los Mercados Agropecuarios Estatales (MAE) y los Mercados de Oferta y Demanda (MOD).

En el caso de los MAE, las dinámicas de la oferta y del indicador indirecto de precios (valor de cada kilogramo vendido) exhiben en 2019 un aparente comportamiento “irregular” entre oferta y precios. Se produjo simultáneamente una reducción del precio y de la oferta.

Cuando se compara el periodo enero- septiembre de 2019 con la misma etapa de 2018, se observa un decrecimiento de 17,7% de los precios en los MAE, a la vez que se redujeron en 13,4% las ventas físicas de carne de cerdo en esos mercados.

Fuente: ONEI. Ventas de productos agropecuarios seleccionados. Enero- septiembre (varios años). Nota. La información del grafico refleja las cifras relativas a las ventas de “cerdo en piezas”.

En teoría, y en condiciones de mercados de oferta y demanda, una reducción de oferta tiende a estar usualmente asociada con un incremento de precios, pero es precisamente la característica que tienen los MAE de ser mercados en los que la relación entre oferta y demanda no es un factor crucial, lo que explica la aparente paradoja de la coexistencia de reducciones de oferta y de precios.

Es el tipo de comportamiento que caracteriza mercados con inflación reprimida, es decir, cuando a pesar de la existencia de un exceso de demanda solvente respecto a la oferta (que ha decrecido), los precios no crecen debido a la existencia de controles gubernamentales, pero, en cambio, los consumidores no logran satisfacer la demanda debido a la carencia del nivel de oferta necesario. Los precios no crecen, pero la oferta se agota y no cubre la demanda existente. Esto puede manifestarse en colas, mecanismos de racionamiento, y mercado negro, entre otros.

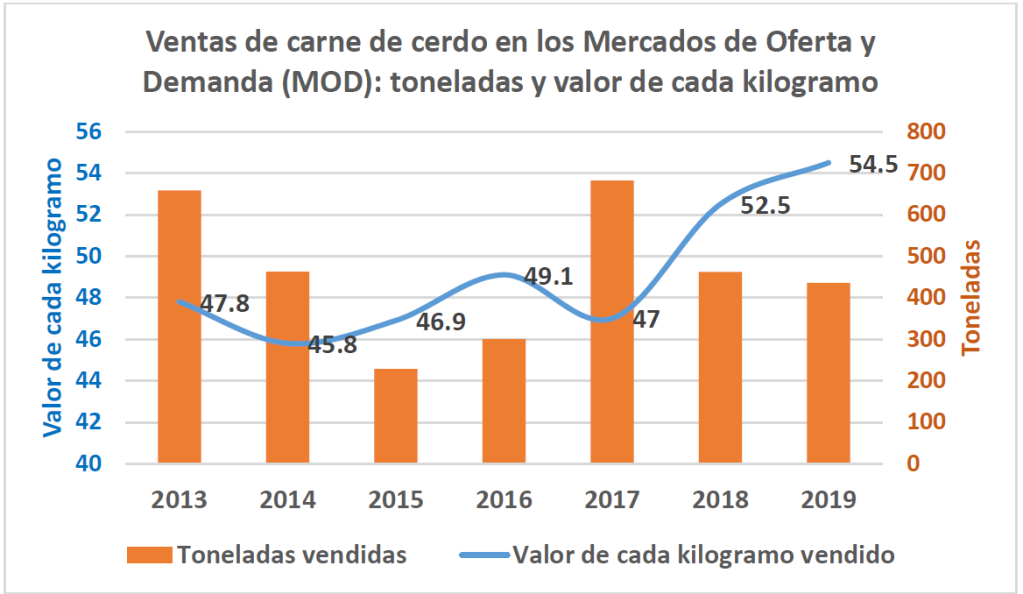

Mercados de nicho

En el caso de los Mercados de Oferta y Demanda (MOD), un tipo de mercado cuyas ventas físicas son 13 veces menores que las de los Mercados Agropecuarios Estatales (MAE), los precios aumentaron 3,8% en el periodo enero- septiembre de 2019, comparados con la misma etapa de 2018, mientras que las ventas –medidas en toneladas- decrecieron en 5,76%.

Aunque la observación simple parece indicar el tipo de dinámica usual entre precios y oferta en mercados relativamente liberados (los precios en alza coindicen con la oferta en baja), vale apuntar que una posible relación de causalidad pudiera ir, en principio, en cualquiera de las dos direcciones: la reducción de oferta (si se mantiene la demanda) pudiera conducir a mayores precios, pero también pudiera ser que el incremento de precios produjese una reducción de la demanda, que a su vez pudiera conducir a una reducción de la oferta.

Con los datos disponibles no es posible hacer un análisis preciso de causalidad. Se necesitaría evidencia adicional.

En cualquier caso, parece existir un reconocimiento extendido que los Mercados de Oferta y Demanda (MOD) no funcionan tanto como competidores de los MAE, especialmente en cuanto a carne de cerdo, sino como un mercado complementario.

La razón es que los MOD tienen una oferta distinta en cuanto a la calidad del producto y la conveniencia de su comercialización (estabilidad de oferta, no hay necesidad de hacer colas, etc.) que es demandada por un segmento de consumidores con mayores ingresos que el consumidor promedio, y que tienen la posibilidad de pagar un precio relativamente mayor.

En ese sentido, los MOD son mercados de nicho, es decir un segmento de un mercado mayor que tiene una identidad específica y que satisface preferencias y necesidades de un grupo de consumidores.

Fuente: ONEI. Ventas de productos agropecuarios seleccionados. Enero- septiembre (varios años).

Nota. La información del grafico refleja las cifras relativas a las ventas de “cerdo en piezas”.

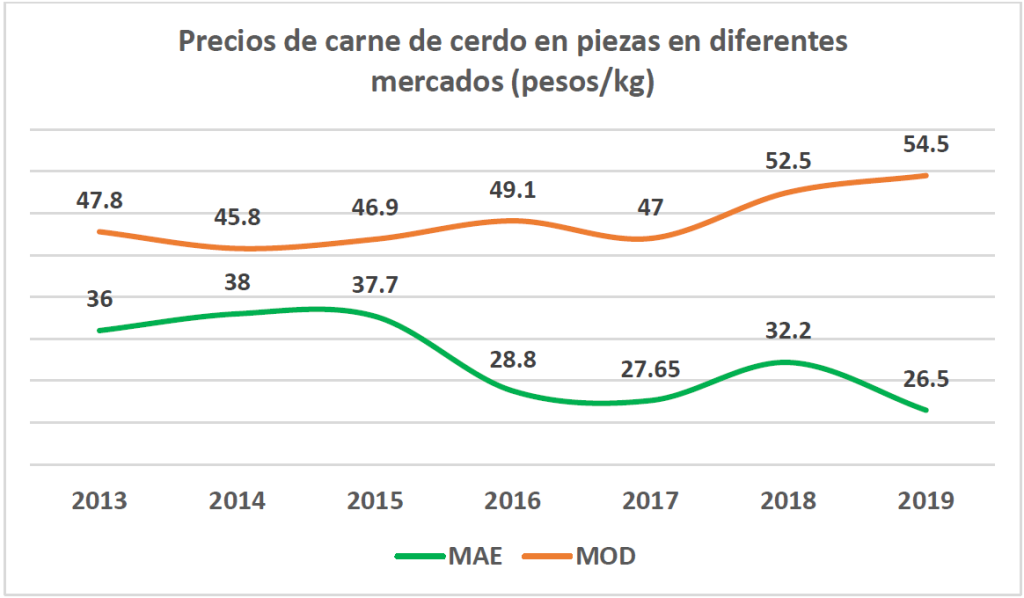

Diferenciación de precios: alguna hipótesis

Los precios promedios de la carne de cerdo en los MOD son notablemente superiores a los precios de los MAE: aproximadamente el doble en el periodo enero- septiembre 2019.

Precios MOD: 54,5 pesos/kg (24,7 pesos/libra).

Precios MAE: 26,5 pesos/kg (12 pesos/libra).

Como se ha comentado anteriormente, el precio más generalizado a nivel social es del de los MAE debido al alto peso que tienen las ventas en esos mercados, dentro del conjunto de los mercados para los que se dispone de información.

Es importante señalar que, inclusive en los MAE, el precio promedio del kilogramo de carne de cerdo es alto en comparación con el salario promedio estatal, representando aproximadamente el 3% del salario en 2019. (4)

El panorama de los precios comparados en este análisis es limitado principalmente por dos factores:

- No se conocen los precios en el que hoy es el principal tipo de mercado en la venta de carne de cerdo: las cooperativas no agropecuarias.

- La fecha de cierre de la información disponible (septiembre de 2019) no incluye el cuarto trimestre, el cual es crucial para poder evaluar el posible impacto de los “topes” de precios adoptados a mediados de agosto de 2019 (la información publicada solamente incluye 45 días posteriores a la puesta en vigencia de los “topes”).

Debido a esa limitación, lo que puede hacerse con la información disponible son algunas hipótesis:

- Los “topes” de precios establecidos en el verano de 2019 contribuyeron a reducir los precios en el mayor de los mercados que vende carne de cerdo –los Mercados Agropecuarios Estatales (MAE)- a pesar de que se produjo una reducción del total de ventas en ese mercado.

- Los “topes” de precios en los MAE impidieron la inflación abierta, pero la medida no modificó las condiciones subyacentes de la inflación (el déficit de oferta) y por tanto la inflación se manifestó como inflación reprimida.

- Los “topes” de precios en los Mercados de Oferta y Demanda (MOD) contribuyeron a moderar el alza de precios, los cuales crecieron –a pesar de los topes- en un contexto de caída de las ventas.

- El moderado incremento de los precios en los MOD no es un factor importante a nivel general, dado el bajo peso de ese tipo de mercado en las ventas totales. Los precios de la carne de cerdo se deciden en las ventas de los MAE y en las Cooperativas No Agropecuarias.

Se trata, obviamente, de hipótesis provisionales que habría que verificar a partir del análisis de datos adicionales. De nuevo, el acceso a los datos desagregados (no disponibles hoy) de las ventas de las Cooperativas No Agropecuarias contribuiría a mejorar el análisis del tema.

Posibles implicaciones para la política económica

De esas hipótesis pudieran valorarse algunas posibles implicaciones para la política económica que a continuación se esbozan de manera general:

- El incremento de la producción es importante, pero la prioridad deben tenerla el aumento de la productividad y la reducción de los costos: El incremento de la oferta debe conducir a una disminución de los precios, pero la reducción del precio de la carne de cerdo a niveles mejor alineados con el ingreso promedio del país requiere reducciones sustanciales de precios que parecen tener un margen más bien limitado debido al alto costo de producción de la carne de cerdo en Cuba. Si la Empresa Porcina paga 21,5 pesos/kg (9.8 pesos/lb), por animal en pie, (5) no parece existir mucho margen para reducir los precios actuales en los MAE y en las Cooperativas No Agropecuarias, que son los dos mercados decisivos para las ventas de carne de cerdo en Cuba. Sin incrementos de productividad sería muy difícil mejorar los costos de producción.

- Programa de transformación estructural de la producción y comercialización como parte del proceso de devaluación del peso cubano. La devaluación del peso cubano pudiera modificar abruptamente la rentabilidad de la producción nacional de carne de cerdo. En un contexto como el actual, en el que se prevé una posible devaluación, el alto componente importado de la alimentación porcina pudiera disparar los costos de producción y por esa vía, de los precios. Una nueva estructura de costos obligaría a una transformación del aparato productivo y de distribución, con posibles efectos positivos en el largo plazo, en caso de que pueda gestionarse bien algo que debe esperarse que sea un proceso relativamente impredecible. Pudiera necesitarse una estructura de producción y de distribución que no existe hoy, incluyendo la coexistencia de sistemas productivos de gran escala e integrados verticalmente (con un mayor peso de componentes importados), de pequeños productores (con menor productividad, pero con ventajas de costos debido a una utilización más intensiva de insumos nacionales), y de empresas medianas privadas (con una utilización intermedia de insumos nacionales e importados). Igualmente, el actual sistema de distribución apoyado en gran medida en empresas estatales compradoras, debería coexistir con plataformas de distribución que fuesen propiedad de asociaciones de productores, y con mecanismos de ventas directas del pequeño productor.

- Programa de subsidios a grupos de consumidores, en el corto plazo. Aunque es probable que en el largo plazo se produzca un ajuste estructural positivo del sector productor y distribuidor de carne de cerdo, una devaluación del peso pudiera incrementar los niveles de precios en el corto plazo (encarecimiento de insumos y mayor demanda asociada a posibles incrementos de salarios) y también pudiera provocar una reducción transitoria de la oferta (irrentabilidad de productores), por lo que parecería inevitable la adopción de un programa, en el corto plazo, que asegurase el consumo de carne de cerdo, particularmente en los grupos sociales de menores ingresos. El control de precios estaría justificado por tratarse de una fuente crucial de proteína para la dieta, pero no debería utilizarse solamente, ni fundamentalmente, el control de precios, el cual tiende a interferir con las dinámicas de equilibrio de oferta y demanda, sino que las acciones para compensar los mayores precios deberían concentrarse en un programa de subsidios para grupos específicos de la población.

Resumiendo, las condiciones económicas generales en las que eventualmente debe tener lugar la reestructuración de la producción y distribución de la carne de cerdo –con vistas a bajar su precio relativo en los dos principales mercados agropecuarios que la ofertan (MAE y Cooperativas No Agropecuarias)- pudieran modificarse de manera rápida y notable en un escenario de devaluación del peso cubano.

Es especialmente complicado tratar de efectuar una transformación estructural que demoraría tiempo en materializar sus posibles efectos positivos cuando, en el corto plazo, funcionaría una complicada “trinidad” –inflación reprimida, carencia de divisas y devaluación- que pudiera elevar notablemente los precios de una de las principales fuentes de proteínas de la dieta del cubano.

Se necesitarían acciones de política económica al menos en tres direcciones principales: productividad, modificación del aparato productivo, y subsidios a grupos específicos de consumidores.

Notas.

1 ONEI. Panorama Uso de la tierra. Enero-diciembre 2018, y Lisandra Romeo Matos, Irene Pérez, “Producción porcina en Cuba II: Cuando el cerdo no llega a la mesa”, Cubadebate, 6 de mayo 2019 http://www.cubadebate.cu/especiales/2019/05/06/produccion-porcina-en-cuba-cuando-el-cerdo-no-llega-a-la-mesa-fotos-y-video/#.XkPxqCMo8-U

2. Ver notas técnicas de ONEI. Ventas de productos agropecuarios seleccionados. Enero- septiembre 2019.

3 Ibidem.

4 Asumiendo un salario estatal promedio de 877 pesos en 2019. Ver, Oscar Figueredo Reinaldo, Lissett Izquierdo Ferrer, Edilberto Carmona Tamayo, “Cuba en Datos: Más cubanos se sumaron a trabajar en 2019”. Cubadebate, 7 de febrero de 2020 http://www.cubadebate.cu/especiales/2020/02/07/cuba-en-datos-mas-cubanos-se-sumaron-a-trabajar-en-2019/#.XkPXoSMo8-U

5 Lisandra Romeo Matos, Irene Pérez, “Producción porcina en Cuba II: Cuando el cerdo no llega a la mesa”, Cubadebate, 6 de mayo 2019 http://www.cubadebate.cu/especiales/2019/05/06/produccion-porcina-en-cuba-cuando-el-cerdo-no-llega-a-la-mesa-fotos-y-video/#.XkPxqCMo8-U

Categories: En primera persona