Uno de los temas menos abordados sobre las PYMES en Cuba es el relativo a la dimensión y calidad del nuevo tejido empresarial que pudiera surgir. No es imprescindible esperar a conocer las normativas pendientes de publicación para poder avanzar en la reflexión sobre la cuestión.

Se dispone de tres elementos que pudieran servir de punto de partida:

- Declaración oficial acerca de que “se prevé que, en un primer momento, los nuevos actores surjan de negocios preexistentes, y en el caso de aquellos que nazcan desde ´cero´, la revisión demorará un poco más”. (1)

- Datos parciales sobre la estructura que tenían los “negocios preexistentes” -específicamente las licencias de Trabajo por Cuenta Propia (TCP)- a finales de 2019.

- Cifras actualizadas respecto al número de empresas estatales y sociedades mercantiles, y su distribución entre las 18 actividades reflejadas en el Anuario Estadístico y en los reportes de la Oficina Nacional de Estadística e Información (ONEI). (2)

Con esa información es posible:

- Identificar con precisión la estructura empresarial que existía en el país en el primer semestre de 2021, en cuanto al número de entidades, y que pudiera considerarse como el punto de partida para el surgimiento de un nuevo tejido empresarial derivado del establecimiento de un PYMES privadas bajo la forma de Sociedad de Responsabilidad Limitada (SRL).

- Esbozar escenarios aproximados de la nueva configuración del tejido empresarial en la etapa inicial de establecimiento de las PYMES, en cuanto al número de entidades. Pudiera adoptarse como período del escenario el primer año del proceso. La intención del escenario no es, en modo alguno, hacer un pronóstico, sino ayudar a visualizar una probable estructura del tejido empresarial que pudiera emerger.

La estructura empresarial cubana actual.

Hasta el momento, solamente existen dos tipos de empresas que operan de manera legal en Cuba: empresas estatales y sociedades mercantiles.

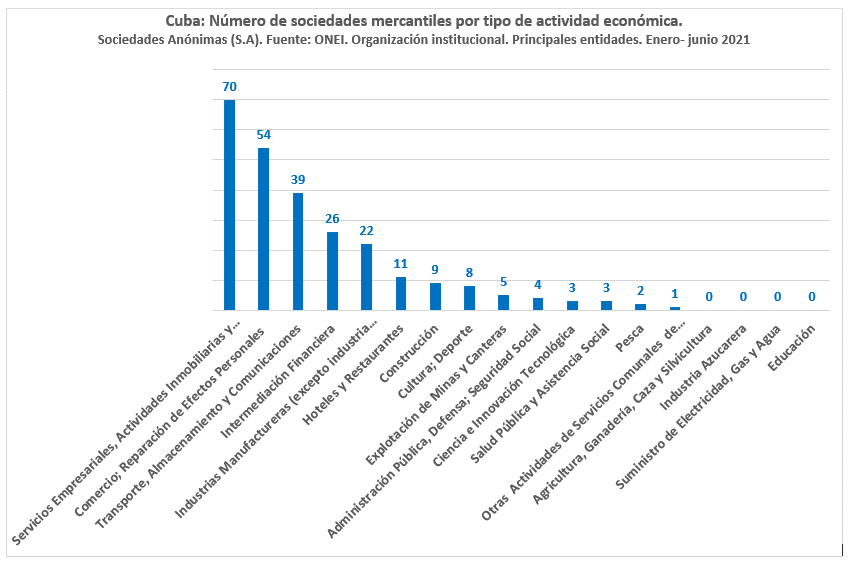

En el caso de las sociedades mercantiles, estas únicamente funcionan con el formato jurídico de sociedad anónima (SA).

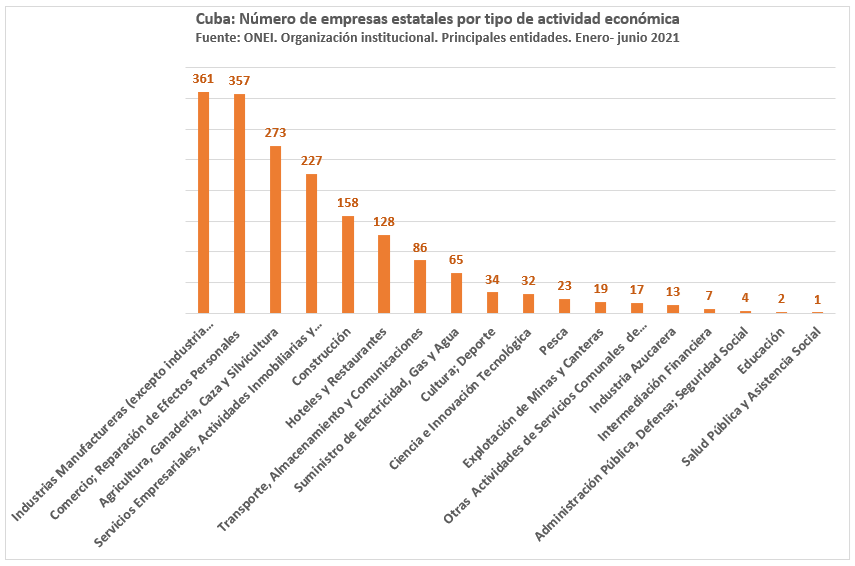

Al concluir el primer semestre de 2021, existían en Cuba 1807 empresas estatales y 257 sociedades mercantiles. Se trata de un tejido empresarial ampliamente dominado -en cuanto al número de entidades- por las empresas estatales, las cuales representaban 87,5% de todas las entidades empresariales del país.

A nivel de actividades económicas, hay cuatro de ellas (industrias manufactureras, comercio, agricultura, y servicios empresariales, actividad inmobiliaria y alquiler) que concentraban algo más de las dos terceras partes (67,4%) de las empresas estatales del país.

En el caso de las sociedades mercantiles tipo S.A, la concentración es relativamente mayor pues tres actividades (servicios empresariales, actividad inmobiliaria y alquiler, comercio, y transporte- comunicaciones) registraban 63,4% de las sociedades anónimas de país.

Naturalmente, hay sociedades mercantiles con una escala y liquidez superiores a las de muchas empresas estatales, aunque no existen series de datos publicadas que permitan hacer una comparación detallada entre ambos tipos de entidades en cuanto al valor de la producción, número de empleados y valor de activos.

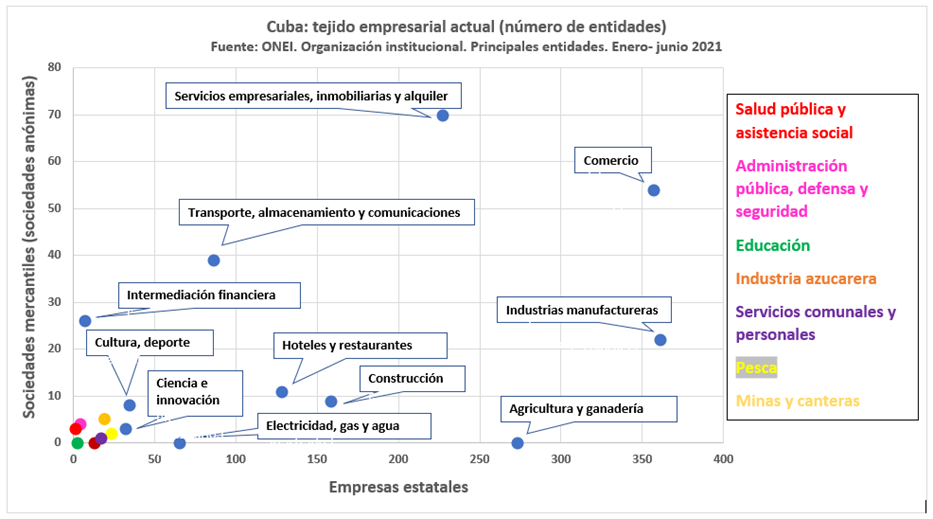

La representación gráfica combinada de empresas estatales y sociedades mercantiles permite visualizar un tejido empresarial actual con un subconjunto de actividades en las que coexisten pocas empresas y pocas sociedades mercantiles (ubicadas en el cuadrante izquierdo inferior del gráfico), a la vez que en el otro extremo hay dos actividades (servicios empresariales e inmobiliarias, y comercio) con un alto número de ambos tipos de entidades.

Los dos sectores productivos claves (industrias manufactureras y agricultura- ganadería) tienen un alto número de empresas estatales, pero pocas sociedades anónimas.

La actividad “hoteles y restaurantes”, que incluye parte de la actividad turística, tiene un número moderado de empresas estatales y escasas sociedades anónimas. Otro segmento del turismo se contabiliza aparte, en la actividad inmobiliaria.

El gráfico visualiza un tejido empresarial relativamente disperso entre los distintos sectores, con predominio de empresas estatales, y con un subconjunto de actividades que comparten la característica de tener pocas empresas estatales y sociedades anónimas.

Es un tejido empresarial relativamente controlable mediante procedimientos administrativos, aunque no se caracterice por ser un sistema empresarial eficientemente gestionado de conjunto.

La estructura empresarial que pudiera emerger en Cuba con las PYMES privadas.

Lo que se presentará a continuación es esencialmente un ejercicio de escenario que no propone precisión, sino una aproximación a la que pudiera ser una posible configuración del futuro tejido empresarial. No es un pronóstico, ni asigna un nivel de probabilidad.

El ejercicio adopta una serie de supuestos:

- Los datos disponibles sobre la estructura de licencias de trabajo por cuenta propia (TCP) de finales de 2019 se consideran como la base cuantitativa más actualizada para hacer una estimación aproximada de los “negocios preexistentes” que se convertirían en PYMES, adoptando el formato de Sociedades de Responsabilidad Limitada (SRL). Se conoce que la crisis actual redujo el número activo de licencias y, de hecho, a mediados de 2020 se informó que había 250 mil licencias suspendidas temporalmente, pero dada la imposibilidad de obtener datos más recientes sobre la estructura de las licencias TCP, se asumen como base de cálculo los datos de finales de 2019. De nuevo, se trata de un ejercicio aproximativo.

- Se adopta el supuesto moderado de que solamente 10% de las principales categorías de licencias de “negocios” TCP existentes a finales de 2019 se convertirían en PYMES.

- La asignación del número estimado de PYMES privadas a las diferentes actividades se hace de manera aproximada, orientada por la correspondencia entre las categorías del Clasificador Nacional de Actividades (CNAE) y las categorías de “actividades” en los anuarios de la ONEI. (3)

- Se asume que el establecimiento de PYMES privadas ocurriría principalmente en tres actividades: “hoteles y restaurantes”, “transporte, almacenamiento y comunicaciones”, y “comercio”, en las que actualmente operan un alto número de TCP, y se considera que, en un cuarto distante lugar, las “industrias manufactureras” también incluirían PYMES privadas, tomando en cuenta la prioridad que se ha anunciado para PYMES vinculadas al desarrollo local y a la manufactura agroalimentaria.

- Se considera poco probable, debido a posibles restricciones legales, el establecimiento de PYMES en la actividad agropecuaria, al menos en la etapa inicial.

- El escenario no considera las llamadas PYMES estatales porque es poco probable que estas alcancen cifras que pudiese tener impacto en la visualización del nuevo tejido empresarial.

- Se asume que el número actual de empresas estatales y de sociedades anónimas (SA) no se modificaría significativamente durante el primer año del proceso de establecimiento de las PYMES.

A partir de estos supuestos, se toma como base de cálculo la siguiente información sobre las licencias de TCP que existían a finales de 2019:

Fuente: Cubadebate, 6 de noviembre de 2019, http://www.cubadebate.cu/noticias/2019/11/06/trabajo-por-cuenta-propia-aprueban-seis-actividades-y-modifican-licencia-de-operacion-del-transporte/

La proyección del número aproximado de PYMES privadas para el primer año del proceso de su establecimiento se ha calculado de la siguiente manera:

A) Aplicación de 10% a los tres tipos de licencias TCP para los cuales se dispone de cifras precisas, correspondientes a finales de 2019. Las estimaciones en cifras aproximadas son:

Elaboración y venta de alimentos: 5600 PYMES privadas

Transportación y carga de pasajeros: 5100 PYMES privadas

Arrendador de viviendas: 3400 PYMES privadas

B) Asignación de esas cifras a las actividades que utiliza la ONEI en el anuario estadístico:

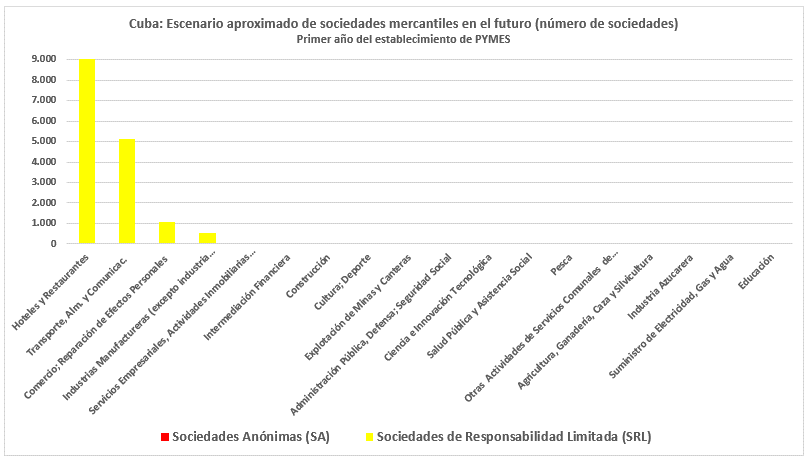

Las licencias para la “elaboración y venta de alimentos” se corresponden principalmente con las “clases” del CNAE identificadas como 5610, 5621 y 5630 que se incluyen en la actividad ONEI denominada ““hoteles y restaurantes”, y las licencias para “arrendador de viviendas” se corresponde con la “clase” 5510 del CNAE que se incluye igualmente en la actividad ONEI “hoteles y restaurantes”. Por esa razón, las 9000 PYMES proyectadas a partir de la suma de esas dos licencias TCP (5600 + 3400) se asigna a la actividad de “hoteles y restaurantes”, que en el escenario sería la actividad con mayor número PYMES privadas del nuevo tejido empresarial.

Las 5100 PYMES proyectadas a partir de las licencias TCP de “Transportación y carga de pasajeros” se asignan a la actividad “transporte, almacenamiento y construcciones”, la cual sería la segunda actividad con mayor número de PYMES.

C) Asignación de cifras arbitrarias en otras dos actividades en las cuales pudieran establecerse PYMES en una cuantía suficiente para ser visualizadas en el gráfico de escenarios:

1000 PYMES privadas en la actividad de “Comercio; Reparación de Efectos Personales”, principalmente vinculadas a la base actual de licencias TCP operando en la “clase” 4781 del CNA que incluye la comercialización minorista en mercados agropecuarios y en puntos de venta.

500 PYMES privadas en la actividad de “Industrias Manufactureras (excepto industria azucarera)”, principalmente vinculadas a la base actual de productores privados en el procesamiento de alimentos. La información disponible indica que esta sería un área priorizada para el establecimiento de PYMES.

El primer efecto probable del establecimiento de PYMES privadas sería la alta visibilidad de estas empresas privadas en cuatro actividades económicas del país (“hoteles y restaurantes”, “transporte, almacenamiento y construcciones”, “Comercio; Reparación de Efectos Personales”, e “Industrias Manufactureras”

El segundo efecto probable sería el predominio numérico de las Sociedades de Responsabilidad Limitada (SRL) como modalidad de sociedad mercantil en esas cuatro actividades

Conviene resaltar, para evitar malentendidos, que se trata de visibilidad y de predominio en cuanto al número de entidades.

En el plano económico (valor agregado, valor de activos, utilidades, etc.), es altamente probable que las empresas estatales y las sociedades anónimas tengan un peso relativo mucho más alto que las PYMES privadas.

Probablemente el empleo sería el único indicador económico en el que el peso de las PYMES sería relativamente notable, aunque con asimetría entre las diversas actividades. No existe, por el momento, información que permita analizar esa dimensión del tema.

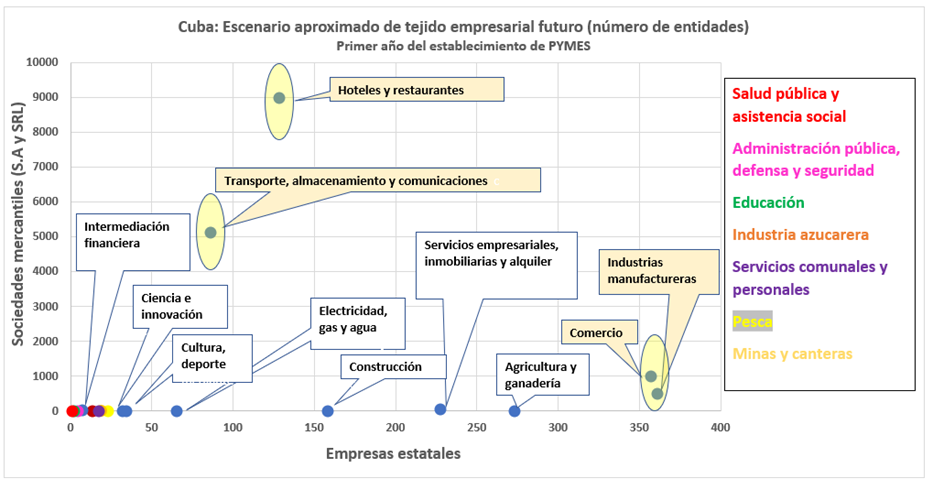

Cuando se integran en un gráfico todos los tipos de empresas que probablemente coexistirían en el primer año de establecimiento de las PYMES privadas, la representación visual sería la siguiente:

Al igual que el tejido empresarial actual, se mantendría una relativa alta concentración de actividades económicas con bajo número de empresas estatales y de sociedades mercantiles (parte izquierda inferior del gráfico).

El predominio numérico de PYMES en cuatro actividades pudiera incluir tendencias contrapuestas pues, por una parte, el gran número de PYMES privadas le concedería dinamismo a los procesos económicos en esos sectores (incluyendo el efecto de la competencia en la eficiencia), pero simultáneamente le conferiría una mayor fragilidad al tejido empresarial de esas cuatro actividades, incluyendo el riesgo de la inestabilidad de los posibles encadenamientos productivos, porque la tasa de fracaso de las PYMES suele ser muy elevada.

Conviene llamar la atención sobre el posible impacto que pudiera tener en el gráfico la modificación de las cifras estimadas de PYMES, que como se ha indicado solamente tiene un propósito de ilustración aproximada.

El punto básico que debe ser retenido es que la combinación de dos supuestos (el proceso de establecimiento de PYMES se basaría principalmente en “negocios preexistentes”, y tales negocios se encuentran relativamente concentrados en algunas actividades) haría que la modificación del número estimado de PYMES no cambiaría sustancialmente la configuración del tejido empresarial del escenario.

Por ejemplo, una reducción del porciento asumido de TCP que se convertirían en PYMES (digamos hasta 5%), tendría el efecto de reducir los niveles del gráfico por el eje vertical (número de sociedades mercantiles), pero seguiría indicando un tejido empresarial predominantemente “achatado”, con excepciones puntuales en algunas actividades, a la vez que continuaría indicando niveles relativamente dispersos en el eje horizontal (número de empresas estatales). De manera similar, un incremento del número de PYMES aumentaría los niveles del gráfico por el eje vertical, sin modificar sustancialmente las características del tejido empresarial del escenario.

Hipótesis sobre el efecto de un nuevo tejido empresarial en la política económica.

La visualización del escenario pudiera tener utilidad para adelantar algunas hipótesis que pudieran informar el debate sobre la política económica nacional.

Una precisión importante: lo anterior no significa que se considere aquí que las hipótesis resultantes deberían ser necesariamente consideradas por quienes hacen política económica. El plano en que se ubica esta reflexión es otro: contribuir a un debate económico -que obviamente también es político- entre quienes tengan interés en hacerlo.

Hipótesis # 1. Emergente tejido empresarial incompatible con un esquema de planificación centralizada. El notable incremento del número de empresas del país, por muy pequeñas que estas sean, hace inmanejable para el aparato central del gobierno la coordinación económica mediante instrumentos administrativos. El nuevo tejido tendería a reforzar la función del mercado, especialmente de los precios de mercado, en el funcionamiento de la economía nacional.

Hipótesis # 2. De mantenerse una política económica de “dos velocidades” esta tendría que ser muy flexible con las PYMES. En el caso de que la gestión de activos estatales (“perfeccionamiento” empresarial) se mantenga como la prioridad oficial de la gestión del tejido empresarial (“primera velocidad”), si realmente se concediera importancia a los eslabonamientos entre las empresas estatales y las PYMES, entonces la política económica para estas (“segunda velocidad”) debería ser muy flexible para no afectar el funcionamiento de esos eslabonamientos que se supone que cada vez deban ser más importantes para el sistema económico en su conjunto.

Hipótesis # 3. Combinación de dos estrategias principales para reducir los riesgos de un tejido económico con una presencia relativamente alta de PYMES. La fragilidad inherente de sistemas empresariales con alta presencia de PYMES exige considerar dos expedientes posibles, o la combinación de estos: a) una ley de apoyo a las PYMES (no solamente normas para que estas “existan”), y b) favorecer la función de las PYMES en la creación de empresas de mayor escala para reducir el riesgo que usualmente caracteriza la operación de empresas de poca escala (soporte a la acumulación a nivel de las PYMES).

Recomendaciones sobre temas que deberían recibir atención especial.

Se sugiere adoptar una serie de decisiones para evitar a tiempo que las brechas productivas se conviertan en el “talón de Aquiles” de un nuevo tejido empresarial con alta presencia numérica de PYMES privadas. Es decir, tratar de evitar un error crucial del precedente paquete de política económica conocido como “ordenamiento”.

La necesidad de inversión es urgente porque la adición de un componente privado al tejido empresarial nacional debería evitar la ampliación de la actual base productiva obsoleta que predomina en el sistema empresarial cubano.

Las sugerencias son las siguientes:

- Priorizar la actividad agropecuaria como espacio de formación de PYMES en la fase inicial del establecimiento de estas. En la actividad agropecuaria se combinan dos condiciones favorables para la rápida formación de PYMES con mayores posibilidades de iniciar el “arranque” con PYMES que tengan la capacidad de operar de manera relativamente más estable, en comparación con otras actividades. Esas condiciones son: a) existencia de una amplia base de productores privados (propietarios y usufructuarios) con alto peso en la producción de alimentos y con potencial para la formación de eslabonamientos productivos, y b) utilización relativamente mayor de recursos nacionales en comparación con otras actividades económicas.

- Favorecer la formación de PYMES en la actividad comercial, incluyendo el comercio mayorista y la comercialización internacional directa (exportaciones e importaciones). La importancia acrecentada que tendría el mercado en el funcionamiento de un tejido económico con mayor diversidad de formatos y con amplia dispersión de empresas requiere modalidades de comercio agiles y descentralizadas que superan las capacidades de los esquemas estatales de comercio del país.

- Reconsiderar los tramos actuales del nivel de trabajadores para la clasificación de los niveles de las PYMES, porque las cifras actuales pudieran limitar la formación de PYMES en el nivel más avanzado (empresas medianas) que, en condiciones de una economía descapitalizada y con un costo laboral relativamente bajo, deben utilizar mano de obra como sustituto apropiado de capital y tecnologías más caras, o que simplemente son inaccesibles.

- Extender el formato de sociedad anónima (SA) a las PYMES para estimular el ingreso de inversionistas a la formación del componente privado del nuevo tejido empresarial: el formato de Sociedad de Responsabilidad Limitada (SRL), muy orientado hacia la incorporación legal de gestores de actividad privada con poco capital inicial, es menos atractivo que un formato de Sociedad Anónima, que es más flexible para la incorporación de inversionistas.

- Arrancar desde el principio con la formación de PYMES mixtas en su modalidad de PYME mixta privada- estatal para facilitar la transición hacia escalas mayores de capital, productividad y de producción de las PYMES privadas más exitosas a las que se les aplicarían límites (en cuanto al número de empleados) que las obligarían, desatinadamente, a tener que detener su crecimiento que, en muchos casos, se debería, a una eficiencia superior que beneficia al sistema económico en su conjunto. (Nota: considero que la escala máxima de las PYMES debería ser mayor que la que sugieren los límites que han sido anunciados, pero esta sugerencia se hace considerando que probablemente los limites no se modifiquen y que por tanto habría que encontrar un mecanismo para seguir favoreciendo la acumulación de esas empresas privadas bajo una modalidad de asociación con una empresa estatal).

- Extender la modalidad de PYME mixta a la asociación privada nacional- inversionista extranjero para incrementar el proceso de capitalización del sistema empresarial.

Notas.

1 Ver “Novedades sobre las MIPYMES, cooperativas no agropecuarias y el ejercicio del trabajo por cuenta propia”, Cubadebate, 11 de agosto 2021, http://www.cubadebate.cu/noticias/2021/08/11/novedades-sobre-las-mipymes-cooperativas-no-agropecuarias-y-el-ejercicio-del-trabajo-por-cuenta-propia/

2 Oficina Nacional de Estadísticas e Información (ONEI). http://www.onei.gob.cu/

3 ONEI. Clasificador Nacional de Actividades Económicas (CNAE). Enero 2021. http://www.onei.gob.cu/node/14808

Categories: En primera persona