La breve nota que sigue no es un análisis. Simplemente expresa “una reflexión en voz alta” que ha sido estimulada por recientes intercambios de correo electrónico con varios colegas.

Se trataría del posible escenario siguiente: se decide no unificar las tasas de cambio, pero con una devaluación del peso cubano (CUP) en la tasa oficial que se utiliza en las operaciones empresariales, a la vez que se mantiene la tasa de cambio de CADECA, aproximadamente a su nivel actual.

La racionalidad inmediata de tal escenario parecería incluir dos niveles:

- En el caso de las empresas, se asume que la actual tasa de cambio oficial 1 CUP = 1 USD es una distorsión que debe ser corregida y que el proceso debe –y puede- ser implementado de la manera menos complicada posible, sin hacerlo de manera simultánea con la esfera del consumo individual donde funciona la tasa de CADECA (1 USD = 24 CUP). Se asume, igualmente, que existe un margen para realizar ajustes de precios entre empresas estatales que permitirían eliminar, o reducir sustancialmente, posibles “traslados” de precios hacia el consumidor debido a la devaluación.

- A nivel de los consumidores, se asume que desde hace muchos años ya estos se habrían acostumbrado a funcionar en condiciones de un CUP devaluado. Es decir, que ya la distorsión cambiaria no existiría en un segmento de la esfera del consumo en Cuba.

Creo, sin embargo, que pudiera estar presente una racionalidad más “de fondo” -no siempre articulada explícitamente- que expresaría la noción de que un precio relativo como la tasa de cambio admite un tratamiento diferenciado en las esferas empresarial y del consumo.

O sea, que la función de la tasa de cambio pudiera ser gestionada en el consumo que se basa en el acceso a divisas de una manera tal que no funcionen los “vasos comunicantes” entre el consumo y la producción.

Obviamente, esos vasos comunicantes serían los precios de los productos y servicios, y es aquí donde discrepo de los supuestos en los que se basa el escenario antes descrito

A los efectos de la reflexión que sugiero hacer no importaría mucho discutir ahora acerca de cuál sería el nivel de la tasa de cambio oficial devaluada del CUP. Tampoco importaría mucho el método de cálculo. Se supone que debería ser una tasa de cambio fundamentada, pero quizás esta pudiera decidirse de manera arbitraria, e irse ajustando mediante un enfoque de “prueba y error”.

Dos grupos de factores distintos para dos tasas de cambio diferentes.

De manera muy sintética, la balanza de pagos y las reservas de divisas son dos factores prominentes en la determinación de la tasa de cambio. Se supone que esta exprese un determinado nivel de equilibrio entre la oferta y la demanda de dos “mercancías”: el CUP y el USD (u otras divisas). La tasa de cambio es, a fin de cuentas, un precio relativo. Conviene insistir en esto.

Son dos factores respecto a los que no se dispone de información oficial y por tanto hay que acudir –con las cautelas del caso- a los datos que pudieran obtenerse de otras fuentes.

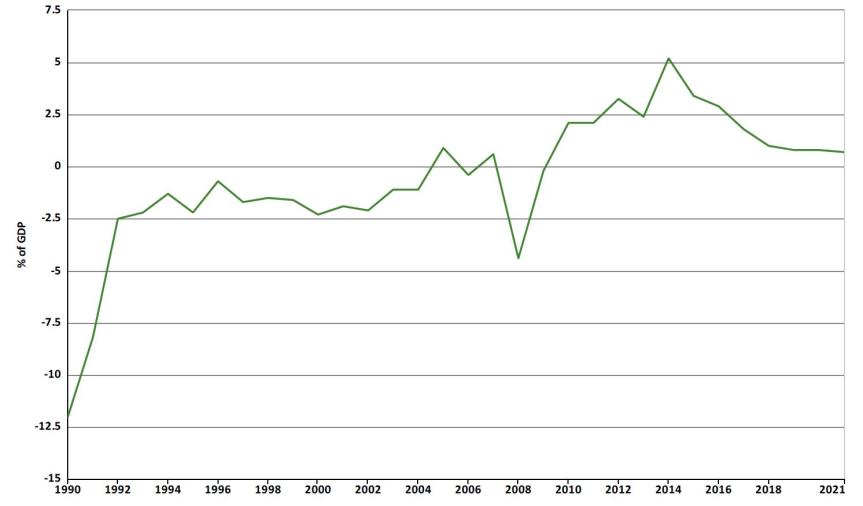

A continuación, se presentan dos gráficos de la cuenta corriente de la balanza de pagos de Cuba. El primero con las cifras absolutas y el segundo con el saldo de la cuenta corriente expresado como porciento del producto Interno Bruto (PIB).

Cuba. Cuenta corriente 2009- 2018 (millones de USD)

Fuente: Trading Economics. https://tradingeconomics.com/cuba/current-account

Cuba. Cuenta corriente 1990- 2021 (% del PIB)

Fuente: Islamic Development Bank. http://data.isdb.org/pxfdrcg/world-bank-development-indicators-wdi-2017-idb-aggregates?tsId=1018010

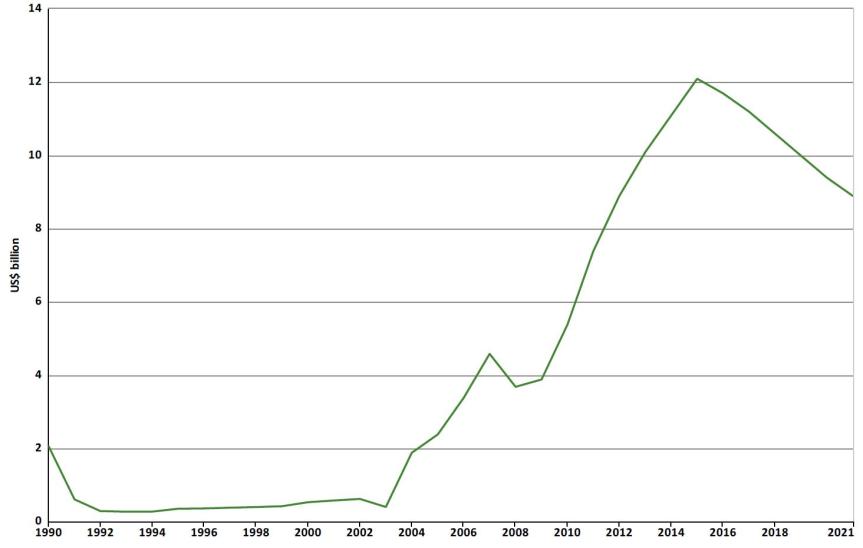

El siguiente gráfico representa el estimado de reservas de divisas de Cuba

Cuba. Reservas internacionales 1990- 20121 (miles de millones de USD)

Fuente: Islamic Development Bank. http://data.isdb.org/pxfdrcg/world-bank-development-indicators-wdi-2017-idb-aggregates?tsId=1016690

No hacemos aquí una evaluación detallada del posible efecto de esos datos en la determinación del nivel de la tasa de cambio oficial del CUP. Lo que deseo hacer es llamar la atención acerca de que, si esas cifras fuesen correctas, estarían indicando que el año 2014 fue el momento más favorable para haber hecho una devaluación del CUP.

Desde entonces y hasta el presente, las condiciones parecen haberse deteriorado, lo cual parece ser aplicable al futuro inmediato, por lo menos a los próximos 9 meses. Es decir, que es probable que una devaluación del CUP –si se aplicase una tasa de equilibrio- sería ahora mayor que la devaluación que pudo haber ocurrido en 2014, si se hubiese devaluado en aquel momento.

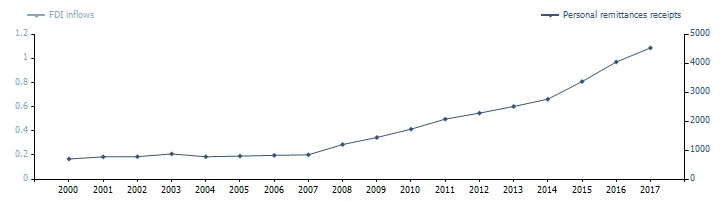

Por otra parte, la tasa de cambio de CADECA expresa la relación de otros segmentos de la oferta y demanda relativa entre el CUP y las divisas, con un muy elevado peso de las remesas en la formación de la oferta en divisas.

Esta es igualmente un área donde no hay datos oficiales, pero en la que abundan los estimados de otras fuentes. Las estadísticas deben ser tomadas con reserva.

Cuba. Remesas 2000- 2017 (millones de USD)

Fuente: UNCTAD Stat. https://unctadstat.unctad.org/CountryProfile/GeneralProfile/en-GB/192/index.html

A diferencia de lo que ocurre con la oferta de divisas en los datos globales de cuenta corriente y de reservas de divisas, que se reducen desde 2014, sin embargo, las remesas crecen sin parar.

Es lo que pudiera explicar la estabilidad de la tasa de cambio de CADECA, a pesar del relativo estancamiento reciente de los principales indicadores económicos del país.

Conviene anotar que las remesas también son incluidas en el total de las reservas de divisas del país, pero funcionan de manera muy distinta a otras fuentes de divisas porque las remesas no llevan “obligaciones asociadas”, es decir, que directamente tienden a mejorar la disponibilidad neta de los activos en divisas del país.

Adicionalmente, las remesas tienen efectos diferentes –en el corto y en el largo plazo- en comparacion con el funcionamiento de otros activos en divisas. Ello se debe a que, según especialistas que han estudiado el tema, las remesas pudieran fortalecer la tasa de cambio de la moneda local debido al impacto diferenciado que tienen las remesas en los precios de los productos y servicios no comercializables por la vía del comercio exterior (non tradeables), como pudieran ser los servicios internos y los alimentos frescos del agro, y por otra parte, el impacto distinto de las remesas en el precio de los productos involucrados en el comercio exterior (tradeables), en los que un país subdesarrollado y de economía abierta es un “tomador de precios”, o sea que una mayor demanda originada en las remesas no afecta los precios internacionales a los que se adquieren esos productos.

Los precios de los productos no comercializables tienden a aumentar en mayor proporción relativa que el incremento de los precios de los productos comercializables mediante el comercio exterior (tradeables). En teoría económica, eso se conoce como el “efecto Balassa-Samuelson”. Se expresaría como una apreciación de la tasa de cambio “real”, o sea, considerando la inflación. (1)

En realidad, se producen dos efectos. Uno de ellos se conoce como el “efecto de gasto” (aumento del precio de los productos y servicios no comercializables) y al otro se le denomina el “efecto de movimiento de recursos” que hace que los cambios en los precios relativos de esos dos grupos de productos tienden a hacer más rentable la producción de los productos no comercializables.

Creo que lo anterior es interesante para el caso de Cuba: se registra un aumento de remesas que no deprecia la tasa de cambio del CUP y que funciona simultáneamente con el incremento de precios de productos y servicios internos no sustituibles por la vía del comercio exterior. Es un tema sobre el cual convendría profundizar.

¿Funcionarían la tasa de cambio oficial devaluada y la tasa de CADECA como compartimentos estancos?

Un objetivo importante de una devaluación del peso cubano sería hacer más rentable utilizar los recursos de base nacional (fuerza de trabajo y medios de producción de origen local). Esa acrecentada rentabilidad se debería a una modificación relativa de precios que encarecería las importaciones y que abarataría la producción nacional y las exportaciones.

Una devaluación pudiera entrañar efectos negativos por la vía del incremento de precios debido a un posible “traspaso” de la tasa de cambio (devaluación) a los precios de las importaciones, tanto de bienes finales como intermedios. Es un tema polémico, sobre el que existen discrepancias entre varios colegas, pero lo que destaco ahora es que una devaluación pudiera ser un factor clave para implementar esas tres cosas de las cuales tanto se habla últimamente: encadenamientos productivos, sustitución de importaciones y aumento de las exportaciones. Nada de eso va a funcionar bien en ausencia de una tasa de cambio adecuada, que en el caso de Cuba implicaría una devaluación del CUP, en su tasa oficial.

El punto que debe retenerse es que la “señal” de la devaluación debe llegar de manera clara no solamente a los productores y a los comercializadores, sino también a los consumidores. Si una eventual “preferencia” por la utilización de los factores de producción nacional no llegase al consumo, entonces es poco probable que se materialice el impacto de esa “preferencia” en forma de un cambio en la asignación de los recursos de la economía.

Pudiera utilizarse un ejemplo muy simplificado para ilustrar cómo una devaluación de la tasa oficial en la esfera de las empresas estatales no funcionaría como un compartimento estanco en relación con mantener una tasa oficial devaluada y una tasa de CADECA con los niveles actuales.

Consideremos dos productos similares “X” (producción nacional) y “Y” (importaciones) que serían perfectamente reemplazables. Nos referimos a producciones e importaciones de las empresas estatales que hoy funcionan con una tasa de 1 CUP = 1 USD.

Se asume que ya existía –antes de la devaluación de la tasa oficial para las empresas- una disponibilidad total de productos dividida entre importaciones y oferta nacional. En ambos casos, el precio de la unidad del producto era de 1 CUP.

Antes de que ocurriese la devaluación, en el caso del producto importado, con precio de 1 USD, la contabilidad de la empresa habría registrado un desembolso de 1 CUP con una tasa oficial de 1:1 (me estoy “saltando” el cálculo de los márgenes y de otros costos para simplificar el ejemplo).

En el caso del producto nacional, se asume que se habría desembolsado 0,50 USD por concepto de insumos importados (con la tasa de 1:1 equivaldría a 0,50 CUP) a lo que se agregaría el costo de factores nacionales (fuerza de trabajo, insumos locales, etc.), por un valor de 0,50 CUP.

Si la nueva tasa devaluada del CUP fuese de 1:10 (o sea, una devaluación del 900%), entonces el producto importado pasaría a tener un precio de 10 CUP y el producto nacional pasaría a tener un precio de 6,50 CUP. En el caso del producto nacional, los 0,50 USD de componente importado serían ahora 5 CUP, y los 0,50 CUP de factores nacionales se asume que pudieran haber crecido hasta 1,50 CUP–se habría triplicado- debido a un incremento de salarios.

Si después de la devaluación, “Y” (producto importado) tiene un precio de 10 CUP y “X” (producto nacional) un precio de 6,50 CUP, queda claro que es mas barato producir nacionalmente que importar. Naturalmente, la condición básica para que se produzca tal resultado es que las empresas estatales deben tener la capacidad para poder reaccionar con eficacia frente a la señal de la devaluación. En realidad, no existe evidencia que permita afirmar que la empresa estatal “realmente existente” pudiera funcionar -como promedio- de esa manera, pero pongamos a un lado esa consideración, por el momento.

Agreguemos al ejemplo un producto “Z”, sustituible por “X” y “Y”. Ese producto “Z” es importado para ser vendido por la equivalencia de 1 USD, en un tipo muy especial de empresas: aquellas que tradicionalmente han comercializado en divisas y en pesos convertibles (CUC) y que desde hace un tiempo ofertan productos (importados o nacionales) con precios en CUP que están “anclados” a los precios en divisas o en CUC. Para simplificar, se trataría de las tiendas conocidas como TRD.

Si se mantuviese la tasa de cambio de CADECA, el precio de “Z” sería de 24 CUP.

Aquí pudieran darse varias situaciones.

Situación A. Los consumidores dejarían de comprar el producto “Z” en las TRD y comprarían las producciones nacionales a las empresas que vendieran “X” a 6,50 CUP. La condición para que ello ocurra es que los productores nacionales deberían tener la capacidad para cubrir la demanda de esos productos sustituibles entre sí.

Situación B. Las TRD pudieran equiparar el precio de “Z” al de “X”, para poder competir en el mercado nacional. Se produciría inevitablemente una reducción de la rentabilidad de las TRD, pero simultáneamente se beneficiarían los consumidores.

Situación C. Las TRD pudieran programar los ciclos de almacenamiento y de ventas de “Z” de manera que solamente se ofertaría el producto una vez que los productores nacionales hubiesen vendido todos los productos “X” y que estos no tuviesen capacidad para seguir ofertándolos durante un tiempo. En esas circunstancias, las TRD pudieran entrar “oportunistamente” al mercado para vender “Z” a un precio de 24 CUP.

¿Qué tipo de reacciones pudieran motivar esas distintas situaciones en términos de política económica?

La situación A aconsejaría retirar una parte de las divisas (un recurso muy escaso) a las TRD para reasignarlas a los productores nacionales con el propósito de contribuir a que estos expandan sus capacidades productivas. Se trataría de una utilización “racional”, desde una perspectiva de amplio interés social. Sería la respuesta a una señal de precios relativos entre las condiciones de producción nacional y las condiciones de producción de otros países. Se favorecerían encadenamientos productivos y sustitución de importaciones.

La situación B pudiera implicar -en la práctica- una revaluación del peso cubano (CUP) en ese segmento del mercado de consumo. Es decir, la reducción de precios de “Z” y su equiparación con los precios de “X” ( 10 CUP) significaría que la tasa de cambio “real” de CADECA se habría modificado, para aproximarse o igualarse a la tasa oficial devaluada, a pesar de que la “tablilla” de los tipos de cambio de CADECA parezca decir otra cosa.

La situación C reflejaría una “racionalidad” institucional en abierta contradicción con el interés social, al menos en el plano del bienestar de los consumidores. Naturalmente, se requeriría tener suficiente “poder” institucional para imponer ese tipo de “solución” en el marco del modelo económico. Si la asignación de divisas siguiera llegando a esas instituciones, un esquema de ese tipo pudiera funcionar. Sería un tema neto de estudio de relaciones de “poder”.

Mi conclusión es que -desde el punto de las políticas públicas- convendría decidir inicialmente a favor de la situación B, es decir proceder a hacer una revaluación “real” de manera progresiva del CUP, en la práctica, por la vía de reducciones de precios de los establecimientos tipo TRD, la cual conduciría inevitablemente a la aproximación de las tasas de cambio oficial y de CADECA. O sea, la primera tasa (la oficial) se devalúa y la segunda tasa (CADECA) se revalúa. Eso es, si no se desea pasar directamente a la situación A de adoptar una tasa de cambio única desde el principio.

Debe insistirse en que eso funcionaría solamente si hubiese un incremento de la capacidad productiva nacional como respuesta a la “señal” que enviaría la devaluacion del CUP en su tasa oficial.

Lo que debería ser evitado es la situación C. Sin embargo, la evaluación de la posibilidad de que ello sucediese o no, necesitaría un análisis desde la perspectiva de la Economía Política (intereses e instituciones) y desde el punto de vista de las Ciencias Políticas (dinámicas de poder).

¿Prevalecerá en Cuba el criterio de que la conexión entre la economía interna y la internacional expresa una relación esencialmente objetiva, o predominará la noción de que la tasa de cambio es un artefacto esencialmente administrativo?

Notas

Humberto López, Luis Molina and Maurizio Bussolo. “Remittances and the real exchange rate”. World Bank Policy Research Working Paper 4213, April 2007, http://library.umac.mo/e_resources/org_publications/b17793646.pdf

Categories: En primera persona