Los obstáculos al crecimiento económico en Cuba pueden ser abordados desde distintos ángulos, siendo uno de ellos el enfoque que toma en cuenta cuatro principales componentes macroeconómicos: consumo de gobierno, consumo de hogares, inversión y exportaciones netas.

He mencionado el crecimiento en primer lugar para fijar, desde el inicio, la centralidad del mismo en el proceso de desarrollo nacional, un tema que a veces parecería abordarse de manera ambigua en algunos discursos sobre la actual reforma del modelo económico cubano.

Naturalmente, el crecimiento no basta por sí solo para alcanzar el desarrollo pues este tiene otros importantes componentes, incluyendo los no económicos. Sin embargo, no debería existir confusión alguna respecto a que sin tasas de crecimiento sostenidas del Producto Interno Bruto (PIB) en un rango del 5 a 7% anuales, el país no se moverá hacia el desarrollo.

Lo anterior no expresa solamente un criterio individual. Es lo que pudiera entenderse también como una posición oficial que ha sido mencionada de manera reiterada por dirigentes estatales y del Partido Comunista de Cuba (PCC).

El tema particular que brevemente abordamos aquí es la visible incapacidad del actual modelo económico para lograr que la inversión funcione como un sólido pilar del proceso de crecimiento y de desarrollo, lo cual lleva a considerar al menos tres preguntas:

- ¿Es razonable asumir que el peso relativo de la inversión en el PIB, que parece haberse estabilizado en un bajo nivel que es incompatible con el desarrollo, se “auto-corregirá”, o es que se necesitaría algún tipo de acción planificada “fuerte” de la cual todavía no se estaría hablando?

- ¿Qué se supone que debería hacer el próximo plan nacional de la economía 2019 en relación con las magnitudes relativas y absolutas de la inversión?

- ¿Existe alguna incompatibilidad entre el actual patrón sectorial de la inversión y el proceso de desarrollo nacional?

Obviamente, no se intenta responder aquí estas preguntas. El propósito de esta nota es mucho más modesto: tratar de estimular una reflexión acerca de si las interrogantes que actualmente se hacen de manera pública sobre la inversión nacional son las preguntas correctas.

Los temas que parecen estar ocupando hoy la atención oficial son los relativos al cumplimiento de los cronogramas del proceso inversionista y la recuperación del monto de la inversión a partir del rendimiento de los proyectos ejecutados.

Sin duda son dos cuestiones relevantes, pero ¿son estas más importantes que las tres preguntas anteriormente enunciadas?

¿Un “techo de vuelo” de 16%?

Dos muy calificadas economistas cubanas - Vilma Hidalgo de los Santos y Yordanka Cribeiro Díaz- realizaron un ejercicio de modelación en el que se expone que para alcanzar un crecimiento económico anual del 6% se necesita una tasa de inversión de 27,5% del PIB. (1)

No conozco otro trabajo publicado por especialistas donde se cuestione ese planteamiento ni tampoco he identificado refutación alguna del mismo por parte de funcionarios cubanos.

El estimado del 27,5% del PIB está expresado en cálculos basados en las series de Cuentas Nacionales a precios constantes de 1997, lo cual equivaldría aproximadamente a 18,2% del PIB para el caso de cálculos a precios corrientes. (2) Aplicando ese último porciento al valor del PIB de 2017 a precios corrientes (96851 millones de pesos), el monto aproximado de la inversión que sería necesaria se eleva a 17627 millones de pesos.

Tomando en cuenta que el monto de inversión real en 2017 fue de 9936 millones de pesos, entonces la brecha de inversión en 2017 habría sido de unos 7690 millones de pesos, a precios corrientes. (3)

Expresado con otra medida: la brecha de inversión para ese año equivaldría al 11,9% del PIB (a precios constantes de 1997). (4)

¿Es plausible asumir que el modelo económico actual –incluyendo las recientes modificaciones- tendría la capacidad para cerrar una brecha de inversión tan grande?

No es posible ofrecer una respuesta concluyente, pero las estadísticas oficiales no permiten ser optimistas.

La trayectoria de la inversión desde 2005 indica claramente la existencia de una especie de techo de la tasa de inversión que parece ubicarse en un 16%. En realidad, solamente en tres ocasiones la tasa de inversión se ha aproximado al 16%, pero sin alcanzar tal cifra (2008, 2016 y 2017). En el Gráfico 1 la brecha se representa con el área de color naranja.

Gráfico 1

Fuente: ONEI, Anuario Estadístico de Cuba. Varios años (2010. 2013 y 2017). “Tabla 5.3 – Oferta y Demanda Global – A precios constantes”.

Mucho se habla acerca de la inversión extranjera, pero es necesario poner en perspectiva la cifra de 2500 millones anuales que frecuentemente se menciona como meta. Asumiendo que no se tratase simplemente de inversión “comprometida”, sino de inversión extranjera efectivamente realizada cada año, que es la que verdaderamente interesa a los efectos de las cuentas nacionales, ello representaría algo menos de la tercera parte de la brecha de inversión total estimada en 2017.

¿De dónde provendrían los recursos para “cerrar” los restantes dos tercios de la brecha, en condiciones de restricciones financieras internacionales y dada la manifiesta decisión estatal de no incrementar el endeudamiento externo?

Para decirlo claramente, se necesitaría dar un “salto” de inversión algo mayor al 10% del PIB. Es el tipo de reto de política económica que normalmente no se resuelve sin una modificación relativamente radical del modelo económico.

Hasta donde conozco, todavía no ha sido proporcionada oficialmente una respuesta convincente de manera pública acerca de cómo se planificaría el tipo de “salto” que sería necesario.

En principio, la fuente principal pudiera ser un incremento notable del crecimiento económico que permitiese acrecentar el potencial de ahorro nacional que estuviese disponible para invertir, pero ese es el tipo de posible solución que no basta con enunciar de manera general porque en esa materia lo que realmente importan son los detalles.

Las magnitudes relativas y absolutas de la inversión: ¿serán informadas en el plan 2019?

Las magnitudes relativas y absolutas de la inversión para el próximo año son cifras que todavía no se conocen. Esperemos que el anuncio del plan 2019 arroje alguna luz sobre el tema.

El problema es que sin detalles sobre esas magnitudes –y su reflejo en el Presupuesto Nacional- no sería posible aspirar a dotar de credibilidad el plan 2019, desde una perspectiva de su posible funcionamiento como punto de partida para la dinamización progresiva del crecimiento económico nacional.

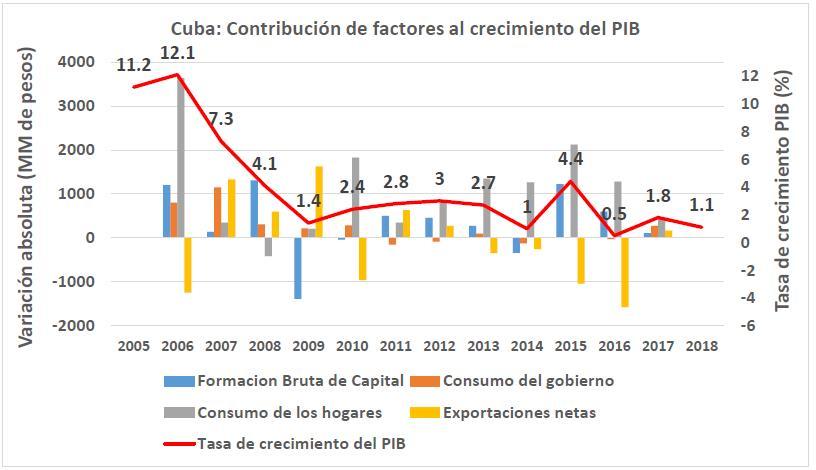

La razón no es difícil de entender pues, aunque no abordemos aquí las complejas relaciones de causalidad que existen entre inversión y PIB, es un hecho que el patrón de relación que se ha observado en Cuba en los últimos doce años para los que se dispone de estadísticas completas (2005- 2017), entre el crecimiento anual de la inversión y el incremento del PIB indica una clara correspondencia positiva entre ambos indicadores, como se ilustra en el Gráfico 2.

Gráfico 2

Fuente: ONEI, Anuario Estadístico de Cuba. Varios años (2010. 2013 y 2017). “Tabla 5.3 – Oferta y Demanda Global – A precios constantes”.

El gráfico presenta en forma de columnas el monto absoluto (en millones de pesos) de cuatro componentes del PIB : formacion bruta de capital (inversión), consumo del gobierno, consumo de hogares y exportaciones netas. Se ha representado, en una forma de linea de color rojo, las tasas de crecimiento del PIB.

Se destacan tres observaciones simples del gráfico:

- La marcada tendencia hacia la reducción del crecimiento económico que tuvo lugar en la segunda mitad de la década pasada y la tendencia posterior hacia la “estabilización” del crecimiento en niveles que –con la uúnica excepción de 2015- no han logrado superar el 3%.

- La notable variabilidad anual del crecimiento de cada uno de los cuatro componentes del crecimiento del PIB y las diferencias observables entre las dinámicas de los cuatro indicadores. En general, el principal apoyo del crecimiento –sobre todo a partir de 2010- ha sido el consumo de hogares. Ese ha sido también el componente relativamente más estable. Con la excepción de 2008, el consumo de hogares no ha decrecido anualmente. El consumo del gobierno no ha registrado, desde 2010, incrementos notables y se ha ubicado en varias ocasiones en la zona de decrecimiento. Las exportaciones netas han sido, por amplio margen, el componente de mayor variabilidad y desde 2013 prácticamente han contribuido muy poco al crecimiento del PIB.

- La inversión ha sido igualmente un componente que exhibe variaciones, pero a diferencia de las exportaciones netas, la inversión muestra una regularidad hacia el crecimiento anual, solamente con tres excepciones (2009, 2010 y 2014), aunque el único decrecimiento importante de la inversión fue el que tuvo lugar en 2009. De hecho, la inversión es, después del consumo de hogares, el componente que menos decrecimientos ha tenido. En dos momentos recientes -2015 y 2016- en los que se registraron decrecimientos anuales de las exportaciones netas y prácticamente no se produjo ninguna variación del consumo del gobierno, el crecimiento de la inversión complementó de manera decisiva el crecimiento del consumo de hogares para hacer posible el crecimiento del PIB.

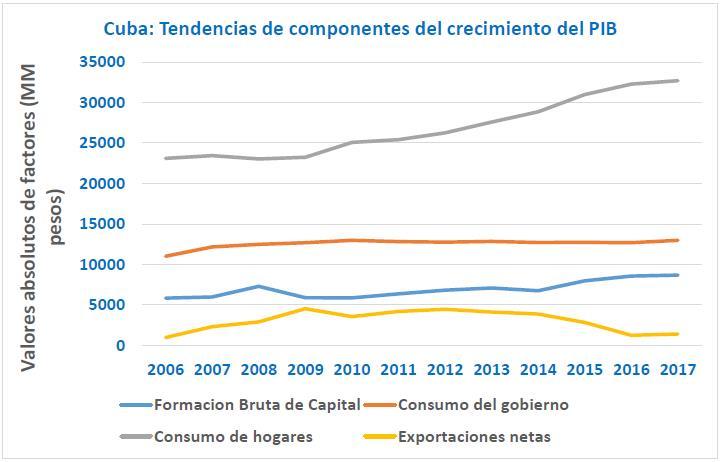

Este último punto es importante porque en condiciones de contracción de las exportaciones netas –como parece que pudiera ocurrir en 2019- la inversión pudiera ser el único factor con suficiente capacidad de variación rápida que pudiera compensar una reducción de las importaciones netas. El Gráfico 3 permite visualizar lo que pudiera ser un límite importante del crecimiento en los próximos años, en caso de que no lograse asegurarse un crecimiento anual de la inversión en un contexto de eventuales reducciones de las exportaciones netas.

Gráfico 3

Fuente: ONEI, Anuario Estadístico de Cuba. Varios años (2010. 2013 y 2017). “Tabla 5.3 – Oferta y Demanda Global – A precios constantes”.

Pueden observarse claramente, de nuevo, dos características anteriormente enunciadas: en el largo plazo el crecimiento del PIB se ha apoyado principalmente en el incremento del consumo de hogares, y en años recientes el crecimiento de la inversión ha compensado la reducción del nivel de las exportaciones netas.

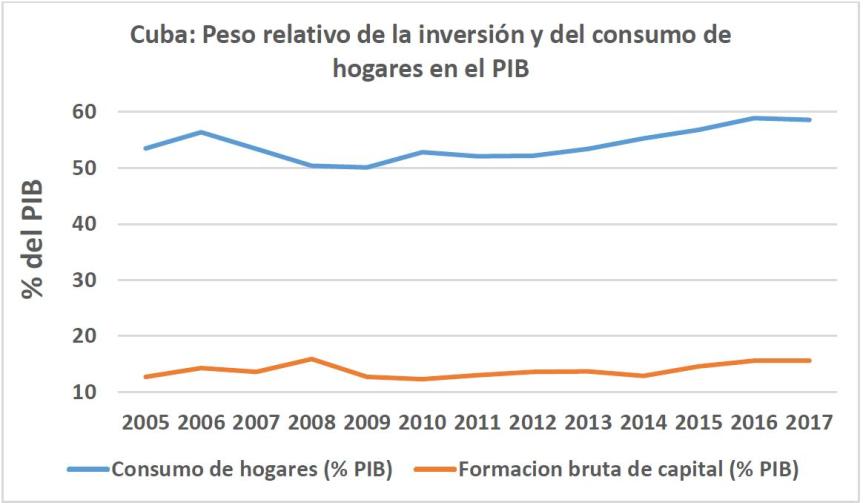

Estas dos observaciones que se refieren a los montos absolutos han tenido un efecto interesante en la medición relativa de ambos indicadores. Por una parte, el consumo de hogares ha dado un “salto” de aproximadamente 8 puntos porcentuales del PIB, desde el 50,4% que tuvo en 2008 hasta el 58,6% registrado en 2017, habiendo crecido su peso en el PIB de manera constante desde 2012.

Por otra parte, la inversión también ha crecido, pero el incremento de su participación en el PIB ha sido mucho menor, con un “salto” limitado a un 3,3% en relación con el nivel más bajo del período (12,3% en 2010). Adicionalmente, el peso porcentual de la inversión en el PIB no ha estado creciendo en fechas recientes, manteniéndose por debajo de 16%.

Gráfico 4

Fuente: ONEI, Anuario Estadístico de Cuba. Varios años (2010. 2013 y 2017). “Tabla 5.3 – Oferta y Demanda Global – A precios constantes”.

La consideración del peso relativo de esos indicadores pudiera tener utilidad para discutir los límites del proceso de crecimiento en los marcos del modelo actual.

Es problemático asumir que la brecha de inversión comience a “cerrarse”, tal y como se requiere para incrementar la tasa de crecimiento, si no se reduce el peso relativo que hoy tiene el consumo de hogares.

Para que no existan dudas, lo anterior no se refiere a una reducción absoluta del monto del consumo de hogares sino al eventual proceso de reducción de su peso relativo en el PIB.

Dada la estabilidad relativa del peso porcentual del consumo de gobierno en los últimos cinco años (con niveles entre 23% y 25% del PIB) y de la acelerada contracción del peso de las exportaciones netas, las cuales fueron desde casi el 9% al 2,6% en apenas cinco años, no es razonable asumir que un posible “salto” en el peso relativo de la inversión (que debería ir desde 15.6% actual al 27,5%) no se refleje en una reducción simultánea del peso relativo del consumo de hogares en el PIB.

No queda claro cómo se produciría tal proceso. Precisamente se supone que el plan de 2019 deba informar acerca de ese tipo de dinámica.

El actual patrón sectorial de la inversión: ¿Es eficaz para el proceso de desarrollo nacional?

La información divulgada hasta el momento parece indicar que no debería pensarse que en un contexto de tensiones financieras –incluyendo las derivadas del reforzamiento del bloqueo de EE.UU- y dada la decisión de no incrementar el endeudamiento externo, la inversión pudiera funcionar en 2019 como un factor importante para el crecimiento. Es muy difícil modificar significativamente esas circunstancias en el corto plazo.

No obstante, debería considerarse en el plan anual de 2019 la manera en que opera la inversión actual y la previsible en ese año como parte del proceso de más largo plazo de modificación de la estructura económica del país.

Uno de los pocos aspectos conocidos hasta ahora de la preparación del plan se refiere al objetivo de potenciar la utilización de las reservas internas, incluyendo el uso de las capacidades de la industria nacional para sustituir importaciones.

Es un objetivo racional, pero su materialización es mucho más complicada de lo que parece estar comunicándose. Por lo menos hay dos grandes obstáculos que deberían ser considerados y explicados en el plan de 2019:

- ¿De qué manera, exactamente, pudiera abordarse realistamente un amplio programa de sustitución de importaciones en 2019 con una tasa de cambio oficial como la actual que, precisamente, entorpece la sustitución de importaciones? Este es un tema que ya hemos abordado en varias ocasiones.

- ¿De qué manera, exactamente, pudieran reactivarse sin un monto considerable de inversión una industria nacional y un sector agropecuario que, en no pocas actividades, cuentan con un alto nivel de descapitalización y de obsolescencia a lo que habría que agregar una infraestructura insuficientemente desarrollada para poder aprovechar las capacidades nacionales?

En relación con esta última pregunta pudiera tener utilidad revisar algunos datos relativos al actual patrón de inversión sectorial.

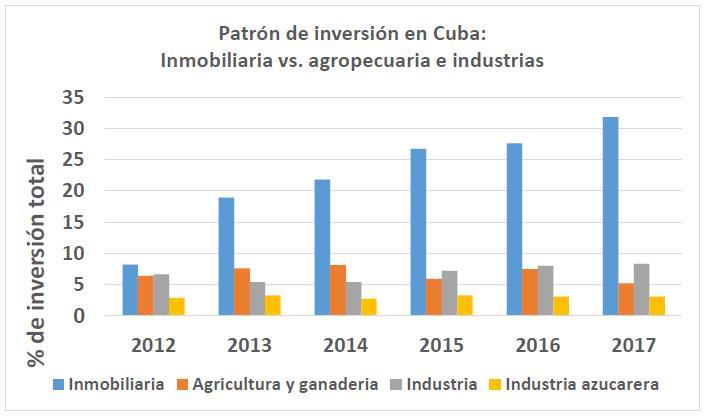

Una dificultad primaria para poder entender el eventual impacto de la inversión en la renovación de un sector agropecuario e industrial descapitalizado, radica en el excesivo peso relativo que tiene la inversión inmobiliaria en Cuba, que al concentrar el 31,8% de la inversión total del país, es –por muy amplio margen- el principal receptor de inversiones. (5)

Gráfico 5

Fuente: ONEI, Anuario Estadístico de Cuba. 2017. “Tabla 12.10 - Estructura de las inversiones por clase de actividad económica”.

¿Cómo pudiera aspirarse a producir alimentos nacionales baratos con un sector agropecuario que apenas recibe el 5% de la inversión total?

No he podido localizar datos abiertos sobre el nivel de utilización de capacidades de la industria, ni sobre su nivel de descapitalización y obsolescencia, pero tampoco he encontrado evidencia de que la industria nacional –incluyendo la azucarera- no necesitaría un nivel elevado de inversión para poder funcionar adecuadamente. Es difícil pensar que la industria nacional pueda recapitalizarse para lanzarse “en grande” a sustituir importaciones cuando apenas recibe el 8% de la inversión nacional total.

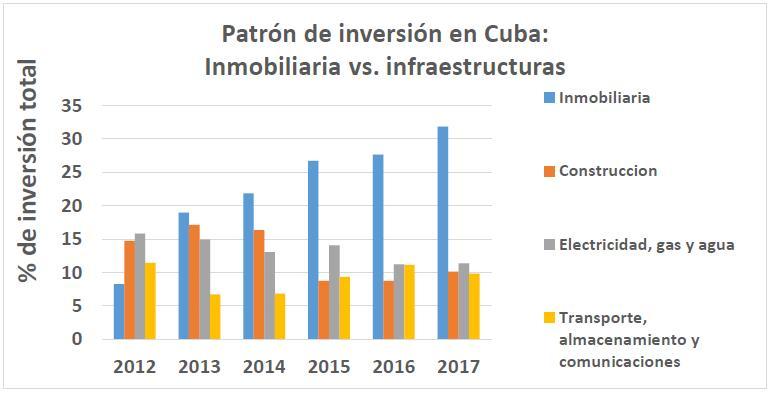

La desproporción que existe entre la inversión inmobiliaria y la inversión en actividades de infraestructura básica es igualmente notable.

Gráfico 6

Fuente: ONEI, Anuario Estadístico de Cuba. 2017. “Tabla 12.10 - Estructura de las inversiones por clase de actividad económica”.

¿Es racional aspirar al desarrollo en un país como Cuba, que tiene serios problemas de viviendas, de gestión de aguas y de transporte público, si la inversión en esos sectores se mantiene a niveles que apenas superan el 10% del gasto total de inversión?

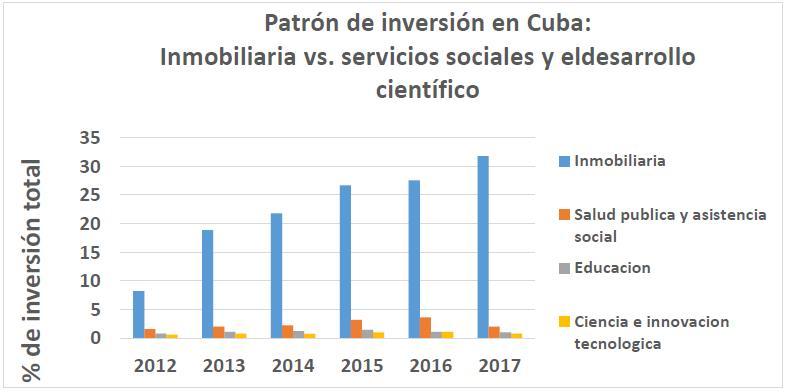

Finalmente, la discordancia entre la inversión inmobiliaria y la inversión en servicios sociales y en el desarrollo científico técnico resulta difícil de entender.

¿Puede Cuba aspirar a mantener en el largo plazo sus excelentes indicadores de salud dedicándole el 2% de la inversión nacional a las actividades de salud pública y asistencia social? Es decir, quince veces menos de lo que se destina a la inversión inmobiliaria.

¿Es razonable planificar solamente el 1% de la inversión total en educación en un mundo donde la calificación es cada vez mas importante?

¿Es compatible con la actualización del modelo cubano y con el propio proceso de desarrollo una inversión inferior al 1% en ciencia e innovación tecnológica?

Gráfico 7

Fuente: ONEI, Anuario Estadístico de Cuba. 2017. “Tabla 12.10 - Estructura de las inversiones por clase de actividad económica”.

Conclusiones

La presentación de un plan anual de la economía nacional es un evento político, no técnico, que puede hacerse de distintas maneras. Una posible opción pudiera consistir en utilizar una narrativa general que contraste las aspiraciones con las limitaciones que impone la realidad, pero eso no sería suficiente para entender los procesos que permitirían materializar las propuestas contenidas en el plan.

Ningún funcionario tiene la posibilidad de asegurar de antemano el cumplimiento de un plan, pero, en cambio, el funcionario sí dispone de un margen de maniobra amplio para comunicar públicamente el plan con efectividad.

¿De qué manera el plan pudiera convertirse en un mecanismo atractivo de comunicación que fuese políticamente movilizador –un plan de todos- si su presentación se limitase a ser demasiado general y si lo que se comunica pudiera crear una sensación de que “eso ya lo he escuchado antes”?

Un plan anual no debe restringirse a los eventos previstos en un año, sino que debe incluir la posible función de esos eventos en el proceso mayor de reforma del modelo y en ese sentido, la inversión es un componente fundamental.

La inversión es el mecanismo que permite modificar la estructura de la economía nacional y con ello las relaciones sociales. Es precisamente el cambio de estructura –material y social- el eje central de la reforma del modelo que permitiría hacer avanzar a Cuba hacia el desarrollo.

La inversión en una infraestructura moderna hará posible mejorar directamente la producción. La inversión en educación es lo que permite contar con la fuerza laboral calificada que demanda la gestión de un nivel superior de complejidad productiva. La inversión en la producción agropecuaria es imprescindible para que la asimilación de la ciencia y la tecnología puedan asegurar una producción abundante y barata de alimentos nacionales. La inversión industrial es lo que garantiza la base material de la sustitución de importaciones. La inversión para expandir las capacidades de ciencia e innovación tecnológica es lo que garantiza la sostenibilidad económica y medioambiental del desarrollo.

No creo que exagero cuando digo que explicarle al ciudadano cubano el proceso de inversión pudiera ser una forma efectiva de construir apoyo a la reforma del modelo.

El ciudadano común entiende bien que el crecimiento de la inversión y del PIB no proporcionan por sí mismos garantía alguna de bienestar y estabilidad económica, pero igualmente entiende –por una cuestión de sentido común- de que en ausencia de esos factores ninguna promesa de desarrollo es creíble.

Las personas entienden más claramente el “esfuerzo” que hace un gobierno para mejorar sus vidas cuando se les presenta un plan que, sin entrar en complejidades técnicas, identifique “números” claves y plazos concretos. Informar que en un período determinado de tiempo la inversión en el sector de la construcción pasará a ser del “X” % del PIB al “2X” % del PIB tiende a concederle mayor credibilidad a un plan que incluya la construcción de viviendas, que cuando simplemente se enuncia que se “trabajará” o que se hará un “esfuerzo” para construir viviendas.

Eso es más efectivo que cuando la comunicación del plan se queda en una alusión superficial a grandes “líneas”.

A continuación, se identifican varias preguntas relativas a la inversión que considero que deberían ser abordadas en la presentación del plan de 2019, el cual insisto no debería limitarse a ser presentado como una “pieza suelta” con un enfoque “balancista” de corto plazo sino como parte de un proceso de más largo plazo, con un enfoque de desarrollo:

- ¿Cuál es el peso estimado de la formación bruta de capital en el PIB en el plan 2019?

- ¿Cuándo se estima que pudiera sobrepasarse la tasa de inversión del 16%?

- ¿Pudiera alcanzarse una tasa de inversión de 20% hacia el año 2024?

- ¿Cuáles serían los estimados de montos inversión total, clasificados por sus distintas fuentes?

- ¿Cuándo se espera que el crecimiento del PIB pueda registrar de manera estable tasas anuales de 4%?

- ¿Cuándo se espera que el crecimiento del PIB pueda registrar de manera estable tasas anuales de 6%?

- ¿Cuál es el peso relativo de la inversión -en relación con la inversión total- que debe planificarse en 2019, 2020, 2021, 2022 y 2023 para las actividades agropecuarias e industriales, con el propósito de apoyar materialmente la sustitución de importaciones?

- ¿Cuál es el peso relativo de la inversión -en relación con la inversión total- que debe planificarse en 2019, 2020, 2021, 2022 y 2023 para las actividades de infraestructura?

- ¿Cuál es el peso relativo de la inversión -en relación con la inversión total- que debe planificarse en 2019, 2020, 2021, 2022 y 2023 para la construcción de viviendas?

- ¿Cuál es el peso relativo de la inversión -en relación con la inversión total- que debe planificarse en 2019, 2020, 2021, 2022 y 2023 para la educación, la salud y asistencia social, y las actividades de ciencia e innovación tecnológica?

El plan debe comunicar el proceso de desarrollo y los datos sobre inversión son idóneos para facilitar esa comunicación. Se trata de una oportunidad que debe ser políticamente aprovechada.

Notas

1 Vilma Hidalgo de los Santos y Yordanka Cribeiro Díaz. “Estrategia de crecimiento y equilibrio macroeconómico en Cuba”. Economía y Desarrollo. Vol.153, supl.1 La Habana, 2015. http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S0252-85842015000100003

2 Es una aproximación gruesa calculada mediante una simple “regla de tres” para los datos de las tasas formación bruta de capital a precios corrientes y a precios constantes de 2017.

3 ONEI, Anuario Estadístico de Cuba 2017. “Tabla 5.3 – Oferta y Demanda Global – A precios constantes”. http://www.one.cu/aec2017/05%20Cuentas%20Nacionales.pdf

4 Ibid.

5 En rigor, la estadística oficial se refiere a un indicador llamado “Servicio empresarial, actividades inmobiliarias y de alquiler”. El nomenclador de actividades económicas que utiliza la Oficina Nacional de Estadísticas e Información de Cuba (ONEI) define los servicios empresariales e inmobiliarios como “las actividades de informática; de arquitectura, ingeniería y otras actividades técnicas; otras actividades empresariales; de inmobiliarias y el alquiler de maquinarias, equipos, etc. En esta sección el término “alquiler” incluye el arrendamiento a largo plazo. La maquinaria y el equipo pueden ser alquiladas con o sin mantenimiento”. ONEI. Nomenclador de Actividades Económicas (NAE). Ver sección “L”. http://www.one.cu/ryc/nocambian/nae/Seccion%20L.pdf

Categories: En primera persona